С 2023 года введены новые правила практически для всех обязательных платежей, но больше всего изменений принято по налогу на доходы физических лиц. Это не только порядок и срок уплаты НДФЛ, но также расчётные периоды и правила учёта доходов. В нашей статье вы найдёте самые важные новшества по этому налогу.

Содержание

- Новый механизм перечислений в бюджет

- Что ещё изменилось по НДФЛ

- Теперь удерживаем НДФЛ и с аванса

- Платим весь налог до 28 числа

- Считаем налог не за месяц, а с 23 по 22

- Подаём 6-НДФЛ на обновлённом бланке

- Можем платить НДФЛ физлица из денег компании

- Применяем КБК из нового перечня

- Важные сроки по НДФЛ в 2023 году

- Итоги

Новый механизм перечислений в бюджет

Принцип уплаты изменили для всех налогов и взносов за небольшим исключением. Теперь НДФЛ надо перечислять на единый налоговый счёт (ЕНС).

Заполнять платёжное поручение нужно по-новому. В нём указывают КБК – 18201061201010000510 (код единого налогового платежа), статус плательщика – «01», ОКТМО – «0» или код муниципального образования по месту регистрации, если этого требует банк.

До 25 числа каждого месяца теперь подаётся уведомление об исчисленных суммах НДФЛ по ближайшему сроку уплаты. Бланк утверждён приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

Введён единый день списания налогов – 28 число. На эту дату нужно обеспечить на сальдо ЕНС сумму не менее исчисленного НДФЛ, а также прочих платежей, которые спишутся в этот день. Если денег на едином счёте хватать на всё не будет, средства распределят между всеми налогами, которые подлежат уплате 28 числа. Теперь не получится заплатить только налог на доходы работников и не перечислить, например, страховые взносы, налог на прибыль или НДС. Ведь сумму перечисленного НДФЛ инспекция сама частично направит на оплату других налогов, если по ним есть недоимка.

Обратите внимание! Если предварительно не подать уведомление, налоговая инспекция не сможет списать НДФЛ 28 числа. Без уведомления ИФНС не будет знать сумму исчисленного налога. В итоге появится недоимка, и на неё автоматически будут начисляться пени. К тому же за каждое ненаправленное уведомление грозит штраф 200 рублей (п. 1 ст. 126 НК РФ).

Чтобы компании успели привыкнуть к новшествам, в 2023 году действует переходный период. Наряду с новыми правилами перечисления налогов применяются и старые – уплата налога напрямую. В этом случае подавать уведомление не нужно, ведь вся необходимая информация будет в платёжном поручении. Однако есть два важных момента:

- при старом способе оплаты в платёжке нужно указать статус плательщика «02», КБК НДФЛ (коды есть в таблице в конце статьи) и ОКТМО своего муниципального образования;

- если хоть раз подать уведомление об исчисленных суммах любого платежа, право на уплату налогов старым способом будет утеряно.

Что ещё изменилось по НДФЛ

Есть новшества, введённые именно для налога на доходы физлиц. Их несколько, и все они очень важные. Расскажем обо всём по порядку.

Теперь удерживаем НДФЛ и с аванса

Раньше компании начисляли налог только при выплате второй части зарплаты (с окончательного расчёта). НДФЛ с аванса не удерживали. Связано это было с тем, что до 2023 года зарплата считалась полученной в последний день месяца, даже если в реальности её выплачивали в другой день. Теперь же действует новое правило: оплата труда считается полученной в день её выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Удерживать НДФЛ налоговый агент должен при фактической выплате дохода (п. 4 ст. 226 НК РФ). А выплачивать зарплату необходимо не реже 1 раза в 2 недели (ст. 136 ТК РФ). Поэтому получается, что налог теперь следует удерживать как минимум два раза в месяц.

Например, в ООО «Дельта» день аванса – 5 число, а день выплаты второй части зарплаты – 20 число. До 2023 года зарплата считалась полученной: за январь – 31 января, за февраль – 28 (29) февраля, за март – 31 марта и так далее. Бухгалтерия удерживала НДФЛ один раз – в последний день месяца. В 2023 году зарплата в компании «Дельта» считается полученной два раза в месяц, и бухгалтерия удерживает с неё НДФЛ также два раза – 5 и 20 числа.

Если бы в ООО «Дельта» было заведено платить зарплату каждую неделю, то бухгалтерии пришлось бы удерживать НДФЛ ещё чаще – четыре раза в месяц.

Обратите внимание, что речь именно о расчёте и удержании налога. Платить его каждый раз после выплаты зарплаты не нужно! Уплата НДФЛ в 2023 году производится 1 раз в месяц – об этом подробно рассказано далее.

Платим весь налог до 28 числа

Итак, НДФЛ работников теперь платят не позже 28 числа. Это касается налога, начисленного с выплат любого вида. То есть в течение расчётного периода производится начисление и удержание налога по разным основаниям. А когда период заканчивается, весь НДФЛ перечисляется на ЕНС.

✐ Пример ▼

Например, работник ООО «Дельта» Петров в первой декаде марта был на больничном. По старым правилам бухгалтерии нужно было уплатить его НДФЛ в такие сроки: с пособия по временной нетрудоспособности – до окончания марта, с зарплаты – в последний день марта (это был день выплаты дохода) или на следующий день. По новым правилам весь НДФЛ спишется с ЕНС 28 марта.

При этом специальных сроков уплаты НДФЛ с аванса не установлено. То есть удержанный с первой части зарплаты налог нужно перечислить в бюджет также до 28 числа.

Как и раньше, действует правило переноса последнего дня срока, если он выпал на выходной или праздник. Например, срок уплаты НДФЛ за январь 2023 года был перенесён с 28 на 30 января, поскольку 28 января – суббота.

Считаем налог не за месяц, а с 23 по 22

Поскольку платить НДФЛ нужно до 28 числа текущего месяца, пришлось изменить расчётный период. Теперь это временной промежуток с 23 числа прошлого месяца по 22 число текущего. Например, налог с заработка работника с 23 марта по 22 апреля необходимо заплатить до 28 апреля.

На рубеже годов периоды меняются:

- суммы, удержанные с 23 ноября по 22 декабря, перечисляются, как обычно, до 28 декабря;

- суммы, удержанные с 23 по 31 декабря, перечисляются не позднее последнего рабочего дня года;

- суммы, удержанные с 1 по 22 января – до 28 января.

Получается, что в январе расчётный период короче обычного, зато в декабре их два.

Вернёмся к нашему примеру. Напомним, что ООО «Дельта» выплачивает зарплату 5 и 20 числа.

В 2023 году компания заплатит НДФЛ в такие сроки:

- до 28 января – налог, удержанный 5 и 20 января;

- до 28 февраля – налог, удержанный 5 и 20 февраля;

- до 28 марта – налог, удержанный 5 и 20 марта, и так далее до декабря;

- до 28 декабря компания перечислит налог, удержанный 5 и 20 декабря;

- с 23 по 31 декабря компания НДФЛ не удерживает, так как в этот период выплат не делает. Соответственно, до 29 декабря (последний рабочий день 2023 года) доплачивать налог за остаток месяца она не должна.

А вот у ООО «Гамма» ситуация иная. Там дни выплаты зарплаты – 10 и 25 число. Они приходятся на разные расчётные периоды. Получается, что компания должна перечислять НДФЛ так:

- до 28 января – налог, удержанный 10 января;

- до 28 февраля – налог, удержанный 25 января и 10 февраля;

- до 28 марта – налог, удержанный 25 февраля и 10 марта, и так далее до декабря;

- до 28 декабря компания перечислит налог, который удержит 25 ноября и 10 декабря;

- до 29 декабря – налог, удержанный 25 декабря.

Подаём 6-НДФЛ на обновлённом бланке

При формировании 6-НДФЛ за периоды 2023 года по-прежнему используется бланк, утверждённый приказом ФНС № ЕД-7-11/753@. Однако его переработали – изменения внесены приказом № ЕД-7-11/881@. Отчётные периоды не изменились – это квартал, полгода, 9 месяцев и год. Крайний срок подачи – 25 число следующего за окончания периода месяцем.

Можем платить НДФЛ физлица из денег компании

Предположим, бухгалтерия по какой-то причине не удержала налог с работника. Раньше заплатить его из своих средств компания не могла – запрет на это был прописан в п. 9 ст. 226 НК РФ. В итоге был риск получить штраф в размере 20% от неудержанной суммы (п. 1 ст. 123 НК РФ).

С начала текущего года норму п. 9 ст. 226 НК РФ отменили. Теперь налоговый агент имеет право при необходимости заплатить НДФЛ за физлицо из собственных денег.

Применяем КБК из нового перечня

ЕНС вводили среди прочего для того, чтобы плательщики налогов не путались в КБК. Казалось бы, теперь этот код не должен играть важную роль. Но это вовсе не так!

Действительно, в платёжном поручении на пополнение ЕНС теперь нужно вписывать универсальный КБК ЕНП – 18201061201010000510. Но коды конкретных налогов необходимо указать в уведомлении об исчисленных суммах. Если в них ошибиться, то деньги уйдут не на тот платёж.

В Таблице 1 приведены наиболее востребованные компаниями КБК для уплаты НДФЛ, применяемые в текущем году.

Таблица 1. КБК по НДФЛ с 2023 года

| Что платим | На какой КБК |

|---|---|

| НДФЛ с зарплаты, прочих выплат от налогового агента (НА), в общей сумме до 5 млн руб., за исключением дивидендов | 182 1 01 02010 01 1000 110 |

| НДФЛ с зарплаты, прочих выплат от НА в общей сумме более 5 млн руб., за исключением дивидендов | 182 1 01 02080 01 1000 110 |

| НДФЛ с дивидендов в общей сумме до 5 млн руб. (ставка налога 13%) | 182 1 01 02130 01 1000 110 |

| НДФЛ с дивидендов в общей сумме более 5 млн руб. (ставка налога 15%) | 182 1 01 02140 01 1000 110 |

Важные сроки по НДФЛ в 2023 году

Сведём в таблицу сроки подачи уведомлений и уплаты НДФЛ за периоды текущего года.

Таблица 2. Сроки по НДФЛ в 2023 году

| Период удержания | Когда подать уведомление | Когда заплатить налог |

|---|---|---|

| 01.01 – 22.01 | 25.01 | 30.01 |

| 23.01 – 22.02 | 27.02 | 28.02 |

| 23.02 – 22.03 | 27.03 | 28.03 |

| 23.03 – 22.04 | 25.04 | 28.04 |

| 23.04 – 22.05 | 25.05 | 29.05 |

| 23.05 – 22.06 | 26.06 | 28.06 |

| 23.06 – 22.07 | 25.07 | 28.07 |

| 23.07 – 22.08 | 25.08 | 28.08 |

| 23.08 – 22.09 | 25.09 | 28.09 |

| 23.09 – 22.10 | 25.10 | 30.10 |

| 23.10 – 22.11 | 27.11 | 28.11 |

| 23.11 – 22.12 | 25.12 | 28.12 |

| 23.12 – 31.12 | 29.12 | 29.12 |

Итоги

Итак, мы рассмотрели правила и сроки перечисления НДФЛ с зарплаты и иных выплат физлицам в 2023 году. Действительно, изменений очень много. Пока компании только осваиваются с новым порядком, поэтому возникает немало вопросов.

Из-за перевода НДФЛ на ЕНС появились сложности не только у бизнеса, но и у региональных бюджетов. И вот почему. Если компания перечислила на единый счёт налог за физлиц, но не уплатила, например, свой НДС или другой федеральный налог, эту недоимку частично покрывают за счёт уплаченной суммы НДФЛ. В итоге субъект РФ лишается части доходов, ведь НДФЛ предназначается для пополнения региональных и местных бюджетов.

Чтобы избежать такой ситуации, в настоящее время во властных структурах обсуждается вопрос о выводе налога на доходы физлиц из перечня платежей, которые уплачиваются через ЕНС. Так что нельзя исключить, что в порядке уплаты НДФЛ ещё будут изменения.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Добавить в «Нужное»

До 2023 г. работодатели не перечисляли в бюджет НДФЛ с аванса – налог уплачивался после окончательного расчета с работниками по зарплате по итогам того или иного месяца. Но с 2023 года все меняется.

НДФЛ с аванса: новшество-2023

С 01.01.2023 работодателям нужно удерживать и платить НДФЛ с аванса. Это связано с тем, что меняется дата признания дохода в виде зарплаты для целей уплаты НДФЛ.

До 2023 г. датой признания такого дохода являлся последний день месяца, за который эта зарплата начислена (п. 2 ст. 223 НК РФ). Соответственно, до истечения месяца этот доход не мог считаться полученным, а НДФЛ нельзя было исчислить и удержать (см., например, Письмо Минфина России от 28.01.2021 N 03-04-05/5316).

С 01.01.2023 датой получения зарплатного дохода является дата его выплаты (пп. 1 п 1 ст. 223 НК РФ (в ред., действ. с 01.01.2023)). Следовательно, выплачивая работникам зарплату за первую половину месяца (аванс), работодатель должен исчислить и удержать НДФЛ с этих выплат, а также перечислить его в бюджет.

Уплата НДФЛ с аванса: сроки уплаты в 2023 году

С 2023 г. также меняются и сроки перечисления в бюджет НДФЛ, уплачиваемого налоговыми агентами.

Так, с 01.01.2023 срок уплаты НДФЛ зависит от того, когда был удержан налог (п. 6 ст. 226 НК РФ (в ред., действ. с 01.01.2023)). В результате налог надо перечислить в бюджет:

- не позднее 28 января, если НДФЛ удержан в период с 1 по 22 января;

- не позднее 28 числа текущего месяца, если НДФЛ удержан в период с 23 числа предыдущего месяца по 22 число текущего месяца;

- не позднее последнего рабочего дня года, если НДФЛ удержан с 23 по 31 декабря.

Допустим, в вашей организации аванс выплачивается 21 числа каждого месяца. Тогда НДФЛ с аванса за январь 2023 г. работодателю нужно уплатить не позднее 30.01.2023 (28 января – суббота (п. 7 ст. 6.1 НК РФ)), а НДФЛ с аванса за февраль – не позднее 28.02.2023 и т.д.

Напомним, что за несвоевременную уплату НДФЛ работодателю грозит штраф (ст. 123 НК РФ).

Применение НДФЛ-вычетов к доходу в виде зарплатного аванса

Учитывая, что аванс становится самостоятельным доходом физлица, работодатель вправе уменьшить этот доход на вычеты по НДФЛ — стандартные, социальные или имущественные по уведомлению из ИФНС. ФНС в своих разъяснениях подтвердила, что работодатель применяет вычеты к первому доходу, выплачиваемому за месяц (Письмо ФНС от 09.11.2022 № БС-4-11/15099@). И неважно, когда предоставляется этот вычет – в начале, в середине или в конце месяца. Поэтому вычет за месяц можно предоставить работнику при первой же в этом месяце выплате дохода, облагаемого по ставке 13%, даже если этот доход — аванс по зарплате.

Удержание из аванса суммы НДФЛ

Поправки были внесены в Налоговый кодекс, но, как следствие, затронули и трудовые отношения между работодателем и персоналом.

Из НК убрали пункт 2 статьи 223 с особым порядком признания дохода в виде зарплаты. То есть теперь для всех поступлений денежных средств на счет работника действует общая норма, а доход в виде зарплаты признается полученным на дату выплаты денег (подп. 1 п. 1 ст. 223 НК).

Соответственно, работодатель должен удержать НДФЛ и с зарплаты, и с аванса четко в день выдачи средств (закон от 14.07.2022 № 263-ФЗ).

То же правило действует для иных поступлений на банковский счет работника, например, отпускных.

Законодательные новшества, конечно, добавили работы для бухгалтеров, процесс расчета зарплаты стал более трудоемким.

Если документооборот в компании полностью автоматизирован, то переход на новую схему не составит труда. Делис Архив оказывает услуги формирования электронного архива, услуги архивирования документов и обработку документов архива.

Кроме того, изменились сроки перечисления НДФЛ в бюджет:

-

Расчет делается за промежуток с 23 числа прошлого месяца по 22 число нового.

-

До 25 числа нового месяца нужно уведомить налоговую о суммах рассчитанного НДФЛ, чтобы она знала, какую сумму списывать с единого налогового счета компании.

-

Удержанный за вышеуказанный промежуток налог следует перечислить в бюджет – не позднее 28 числа.

Пример

Сотруднику Петрову А.А. в феврале был начислен аванс (с зарплаты 60 000 рублей) – 24 000 рублей. Из этой суммы работодатель должен теперь удержать НДФЛ (24 000 * 13%) – 3 120 рублей. Таким образом, на руки Петров получит только 20 880 рублей. Но зато сумма окончательного платежа за месяц немного вырастет за счет того, что налог уже частично удержан.

В любом случае на итоговой сумме изменения закона никак не должны отразиться, общий размер заработной платы остается для работника прежним.

Правила выплаты аванса

Напомним, что в Трудовом кодексе нет жестких требований к размеру и датам выплаты заработной платы. Данные нормы являются локальными, то есть прописываются во внутренних документах – трудовых и коллективных договорах, положениях и распоряжениях руководства.

Есть только три базовые правила, которые все работодатели обязаны соблюдать:

-

рассчитать среднюю зарплату по реально отработанному времени (ст. 139 ТК);

-

выплачивать деньги не реже, чем 2 раза в месяц (ст. 136 ТК);

-

выплатить зарплату не позднее 15 календарных дней со дня окончания периода, за который она начислена (ст. 136 ТК).

Советуем также ознакомиться с последними рекомендациями ГИТ – письмо № ПГ/22605/10-30437-ОБ/18-661 от 26.08.2022.

На практике же компаниями применяется один из двух вариантов расчета аванса: по отработанному времени и в твердой сумме (в процентах от общей суммы зарплаты). Разберем актуальность каждого из них в свете последних изменений законодательства.

Аванс в процентах

Такой порядок выплаты аванса не регламентирован в ТК, но компании его выбирают довольно часто – и для собственного удобства, чтобы упростить работу бухгалтеру, и для того, чтобы работник каждый месяц получал примерно одинаковую сумму.

Процент может быть прописан в локальных документах любой, обычно это 40% от общего дохода.

В таком случае до 2023 года выплаты работнику распределялись следующим образом:

-

40% – аванс за первую половину отработанного месяца (без удержания НДФЛ);

-

60% от суммы зарплаты – как окончательный расчет за месяц, но с удержанием всей суммы НДФЛ.

После вычета налога оба платежа примерно уравнивались, и работник получал на руки практически одинаковые суммы. Такой порядок удобен для всех и не вызывает лишних вопросов даже у далеких от расчетных дел сотрудников.

Совет: В связи с тем, что с 2023 года НДФЛ удерживается не только с зарплатной части, но и с аванса сотрудника, рекомендуем пересмотреть процентный размер. Например, если поднять ставку с 40% до 45%, то для работника привычный размер оплаты труда останется примерно на том же уровне.

Не забудьте внести соответствующие правки в трудовые договоры и локальные акты компании!

Аванс по отработанному времени

Второй вариант расчета используется, если работник получает аванс за фактически отработанные дни в первой половине месяца, а в качестве зарплаты – всю сумму по остаточному принципу. Таким образом, размер авансовой части каждый раз меняется.

Это более верная схема по ТК, она точно не создает угроз для работодателя и не ущемляет прав работника. Но бухгалтеру приходится каждый месяц высчитывать количество трудовых дней, праздников и выходных, что увеличивает трудоемкость задачи.

Например, в январе 2023 года из 17 рабочих дней только 5 пришлось на первую половину месяца. Если рассчитывать аванс по отработанному времени, сотрудник с зарплатой в 60 000 рублей получит на руки – 15 353 рублей (60 000 / 17 5 0,87). А в феврале (11 рабочих дней в первой половине месяца, и 7 – во второй) уже – 31 900 рублей.

Скажем прямо, существенная разница. И не всегда такой порядок расчета удобен для сотрудников. Теперь из указанных сумм придется еще удерживать НДФЛ, это еще больше запутает персонал и породит недовольства.

Поэтому рекомендуем компаниям рассмотреть возможность перехода на процентный способ расчета аванса.

Форма не доступна

Как оптимизировать работу бухгалтерии в новых условиях

Возможно для удобства придется изменить не только способ расчета аванса, но и даты выплаты денежных средств.

Представим наглядно два примера.

-

В ООО «Солнечный круг» аванс выплачивается персоналу 21 числа текущего месяца, а зарплата – 6 числа следующего. Бухгалтер должен перечислить денежные средства работникам 6 февраля – за январь 2023 года, и 21 февраля – аванс за первую половину текущего месяца.

Далее по новым правилам до 25 февраля необходимо подать уведомление о размере НДФЛ в налоговую:

-

С зарплаты за январь.

-

С аванса за февраль, так как налоговый период – с 23.01. по 22.02.

До 28 февраля компания должна перечислить налог в бюджет.

-

Организация «Небо вокруг» установила сроки выплаты зарплаты иначе: аванс выдается 25 текущего, а зарплата – 9 числа следующего месяца.

Это позволило фирме оптимизировать работу бухгалтерии. До 25 февраля компания подаст уведомление в налоговую инспекцию, а 28 числа перечислит налог со всей суммы январской зарплаты, так как налоговый период с 23.01.по 22.02.

Таким образом, у первой организации будет только 4 дня на подготовку уведомления, а у второй – целых 16 дней.

Для того чтобы упросить задачу бухгалтеру в новых реалиях, достаточно сдвинуть сроки аванса на 25 число, а срок зарплаты, например, на 9-14 число.

Еще одним подспорьем в работе бухгалтерии будет подключение к сервису, задачей которого является архивное хранение и обработка документов. Делис Архив оказывает услуги сбора бумажной документации от контрагентов и курьерских служб и услуги электронного архива.

Штрафы за несвоевременную выплату аванса

Что случится, если просрочить выплату аванса сотруднику или выдать неполную сумму, разъясняет ч. 6-7 ст. 5.27 КоАП.

Для организаций административный штраф составляет от 30 до 50 тысяч рублей, для должностных лиц – от 10 до 20 тысяч руб., а для ИП-работодателей – от 1 до 5 тысяч.

При повторном нарушении сумма штрафа возрастает.

Делис Архив предоставляет такие архивные услуги, как:

-

архивирование кадровых документов;

-

архивация бухгалтерских документов и электронный бухгалтерский архив;

-

электронный архив конструкторской документации;

-

электронный медицинский архив;

-

электронный архив договоров;

-

архивная обработка документов;

-

сдача документов в архив при ликвидации.

Делис Архив – снимет лишнюю нагрузку с вашей бухгалтерии и поможет сэкономить деньги на организации хранения. Доверьте сканирование, проверку и обработку финансовых документов специализированной компании.

Без риска разглашения персональных данных и конфиденциальной информации!

Форма не доступна

Реклама: ООО «ДЕЛИС АРХИВ», ИНН: 7718709131

С 2023 года при выплате аванса (зарплаты за первую половину месяца) необходимо удерживать НДФЛ. Сложности ожидаемо возникнут у компаний, которые ранее выплачивали аванс фиксированной суммой либо процентом от оклада, не исчисляя при этом налог. Как перестроить свой учет и что делать, если полноценный расчет за первую половину месяца в компании не возможен в силу каких-либо причин, можно ли как-то остаться на авансе «фиксированной суммой».

Особенности расчета за первую половину месяца

Содержание

- Как теперь выплачивать аванс

- Как перейти с аванса фиксированной суммой / процентом от тарифа на аванс по расчету

- Если начисление за первую половину месяца невозможно по организационным причинам

- Аванс и заработная плата с доплатой до минимального оклада

- Аванс расчетом по произвольной формуле

- Можно ли как-то выплатить ровно 10 000 руб. в счет зарплаты (разовый аванс)

- А можно ли плановый аванс рассчитывать «от обратного»

Как теперь выплачивать аванс

С 2023 года нельзя просто выплатить сотруднику «10 000 руб. в счет зарплаты». Дело в том, что каждая выплата сотруднику – это теперь операция получения дохода. Ранее датой получения дохода в виде заработной платы признавался последний день месяца, за который эта зарплата была начислена. Поэтому в течение месяца сотруднику можно было выплачивать авансы, а налог с них исчислить и удержать уже при выплате основной зарплаты за месяц. Теперь же чтобы что-то выплатить нужно это что-то сначала начислить, и при выплате еще и удержать НДФЛ. Т.е. чтобы выплатить 10 000 руб. аванса нужно начислить сотруднику доход в сумме 10 000 руб. / 0.87 = 11 494 руб., с него удержать НДФЛ 11 494 руб. * 13% = 1 494 руб., и тогда на руки сотрудник получит как раз 10 000 руб.

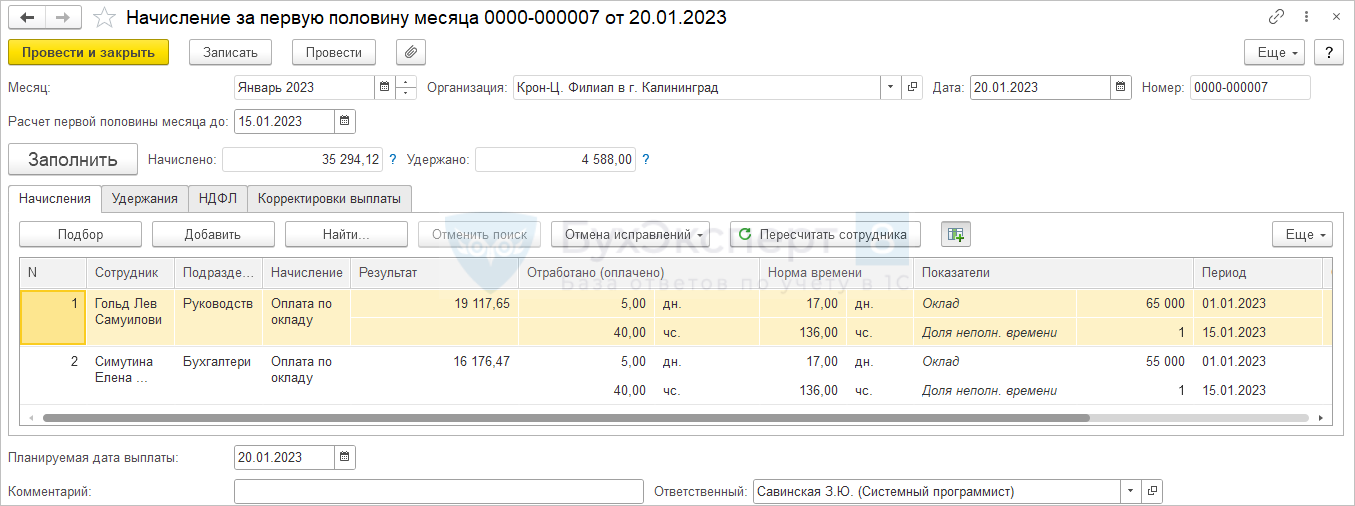

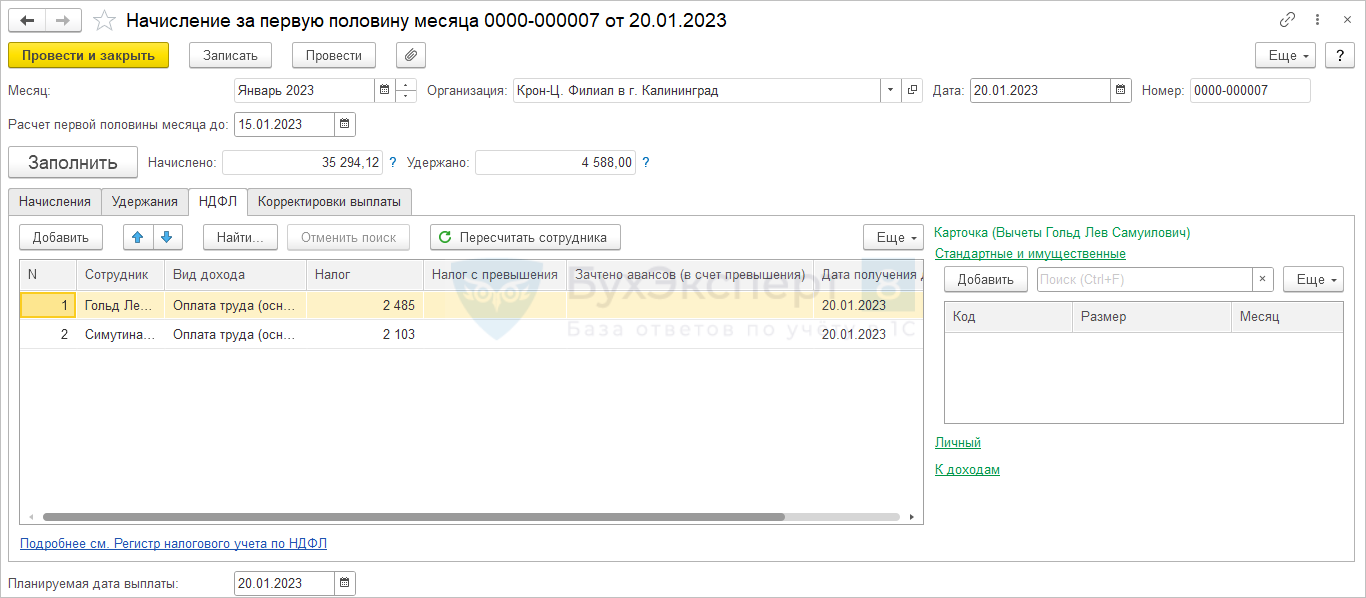

Самый простой способ учесть это новое требование – это уйти от аванса суммой или процентом от тарифа, и вместо этого начислять аванс по расчету за первую половину месяца. Аванс по расчету – это почти полноценный расчет зарплаты, только за период с 1 по 15 (или другое) число месяца. Начисление аванса производится с помощью специализированного документа Начисление за первую половину месяца. В расчет аванса включаются все плановые начисления и удержания сотрудников, для которых в настройках установлен флажок Начисляется за первую половину месяца. Расчет производится по настроенным формулам с учетом отработанного времени. При начислении аванса рассчитывается НДФЛ на плановую дату выплаты аванса, указанную внизу документа.

При выплате аванса теперь удерживается налог. Если выплата произошла не в планируемую дату выплаты, то и доход и НДФЛ автоматически переучитываются на фактическую дату выплаты.

Следует иметь в виду, что документ Начисление за первую половину месяца не «настоящее начисление», начисленные суммы не фиксируются в регистрах расчета зарплаты, не включаются в обычные расчетные ведомости и расчетные листки. Для анализа начисленных в аванс сумм применяются отдельные специализированные зарплатные отчеты с припиской в названии «за первую половину месяца». При основном расчете зарплаты начисленные в аванс суммы никак не учитываются, зарплата начисляется в целом за месяц, учет аванса производится уже далее при выплате зарплаты. Рассчитывается сумма зарплаты к выплате в целом за месяц, и из нее уже вычитаются ранее выплаченные суммы аванса, и таким образом формируется сумма к выплате за вторую половину месяца. Такой расчет практиковался в программе всегда.

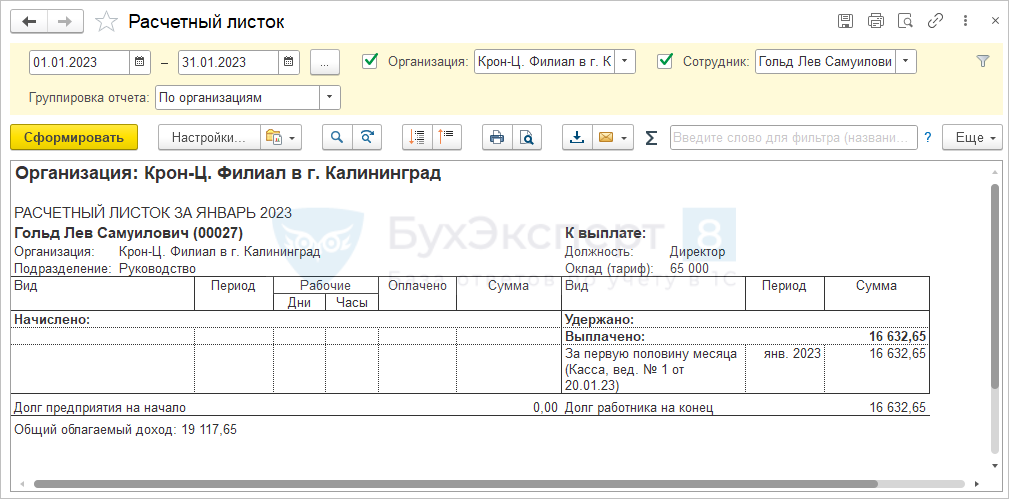

Что же поменяется с 2023 года? С 2023 года при проведении документа Начисление за первую половину месяца будет дополнительно фиксироваться доход сотрудников для целей НДФЛ и исчисленный налог. Т.е. если начислить аванс, то он еще не попадет в расчетный листок сотрудника как начисление, но уже будет включен в его справку о доходах.

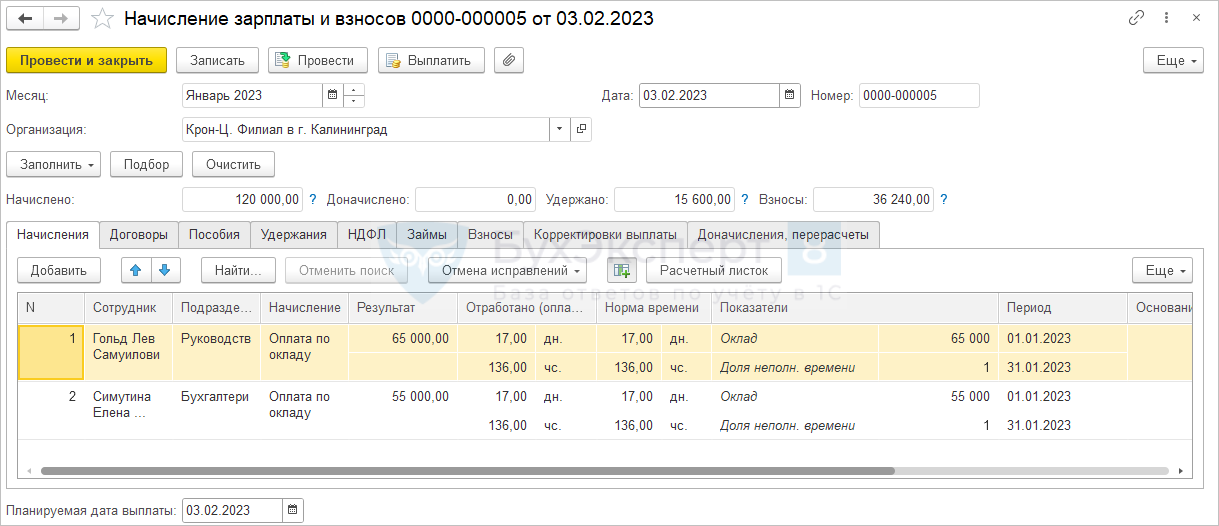

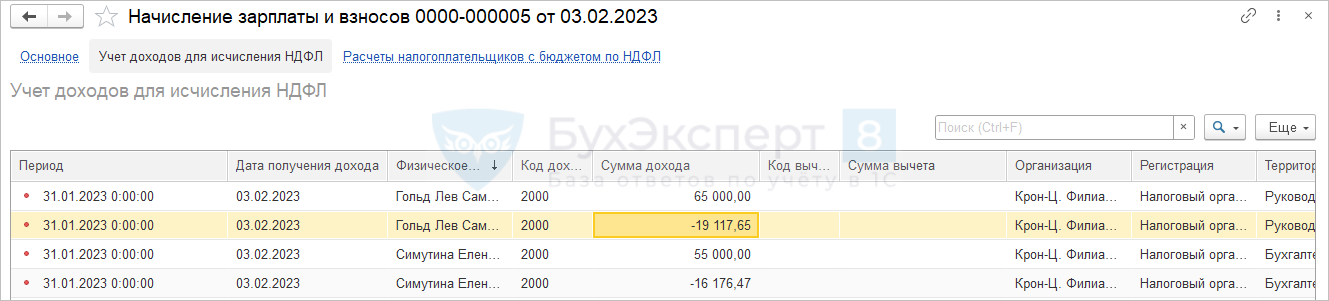

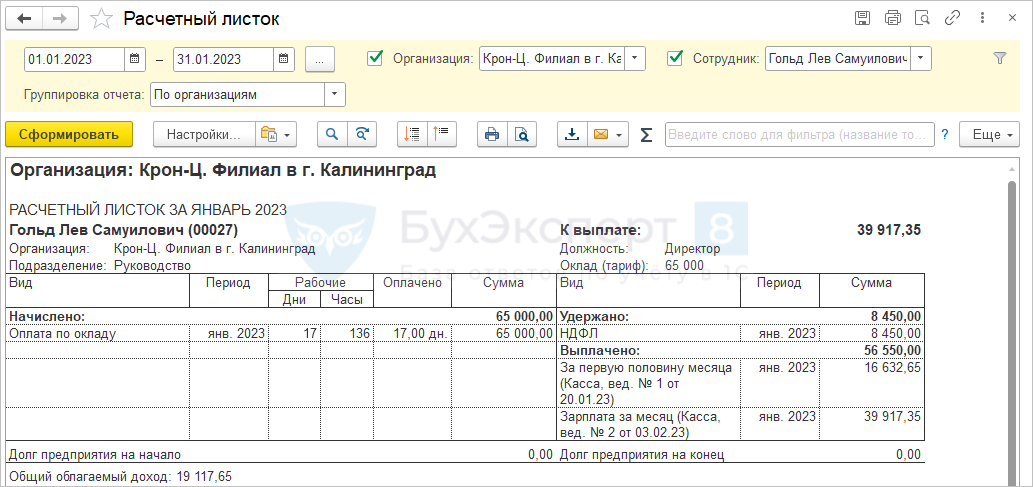

Но что же тогда произойдет при расчете зарплаты за месяц? При основном расчете необходимо начислить доход не в сумме месячной зарплаты сотрудников, а в сумме зарплаты только за вторую половину месяца! Однако, как мы помним, в документе Начисление зарплаты и взносов у нас фигурирует полная месячная зарплата, и именно полная месячная зарплата фиксируется в регистре расчета начислений. И этот механизм не меняется, просто теперь при регистрации суммы дохода для целей НДФЛ дополнительно формируется отрицательная сумма дохода на сумму ранее начисленного аванса! Т.е. у нас получается положительная сумма дохода на всю начисленную месячную зарплату и отрицательная сумма дохода на сумму ранее начисленного аванса. Таким образом в регистре учета доходов как раз и получается доход за вторую половину месяца. Если переводить на язык отчетов – в расчетный листок помещается вся месячная зарплата сотрудника, а в его справку о доходах – только доход за вторую половину месяца.

Причем обратите внимание, доход за первую половину января включается в справку о доходах на дату выплаты аванса, на 20.01.2023, т.е. в январь, а доход за вторую половину января – на дату выплаты зарплаты за январь 03.02.2023, т.е. уже в февраль.

Как перейти с аванса фиксированной суммой / процентом от тарифа на аванс по расчету

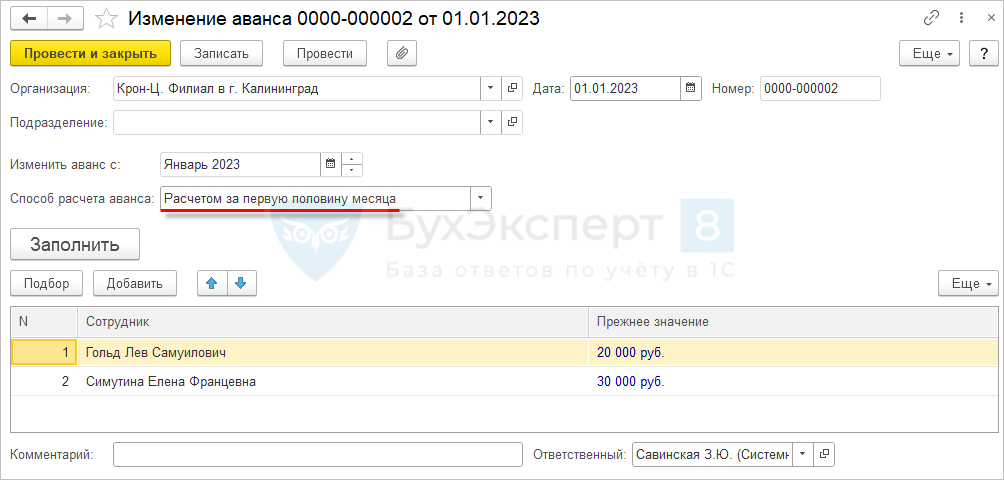

Способ выплаты аванса в ЗУП 3.1 указывается индивидуально для каждого сотрудника при приеме на работу. Изменить способ выплаты аванса можно документами изменения плановых начислений или специализированным документом Изменения авансов (Зарплата – Изменения авансов).

Чтобы перейти на аванс по расчету за первую половину месяца достаточно ввести документ Изменение аванса, в котором установить способ расчета аванса Расчетом за первую половину и заполнить документ списком всех сотрудников организации.

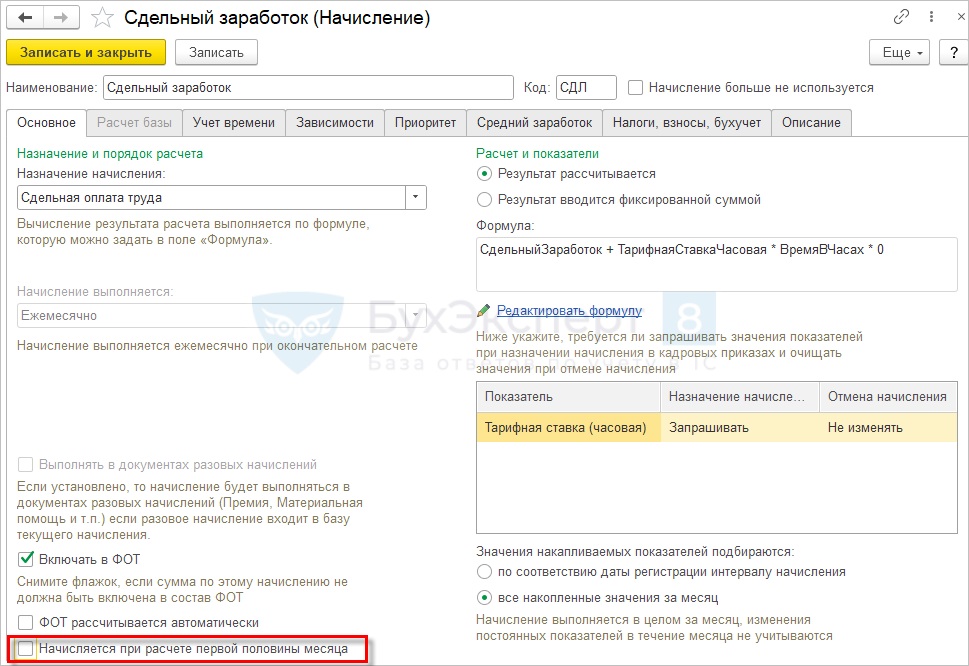

Дополнительно рекомендуется проверить настройку видов начислений и удержаний. Для начислений / удержаний, которые включаются в аванс должен быть установлен флажок Начисляется при расчете первой половины месяца.

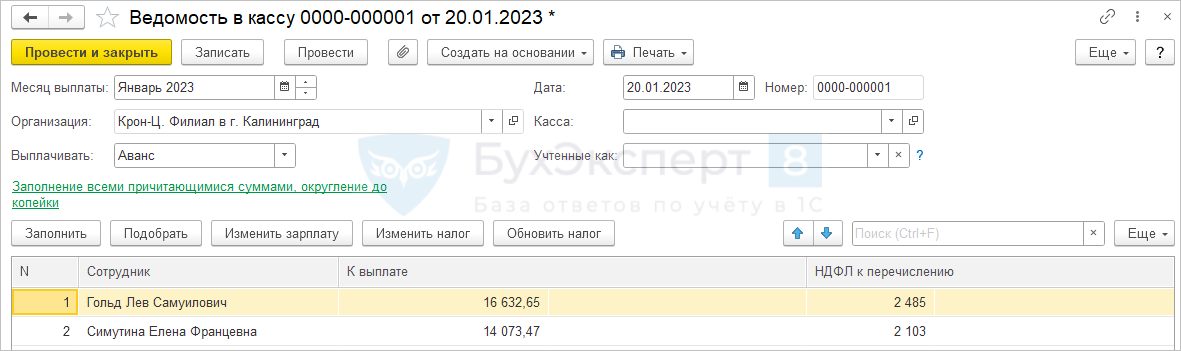

Обращаем внимание, что если вы ранее платили аванс фиксированной суммой / процентом от тарифа, то сразу вводили ведомость на выплату аванса. Теперь вам нужно будет сначала начислять аванс документом Начисление за первую половину месяца, и только потом вводить Ведомость с типом выплаты Аванс.

Если начисление за первую половину месяца невозможно по организационным причинам

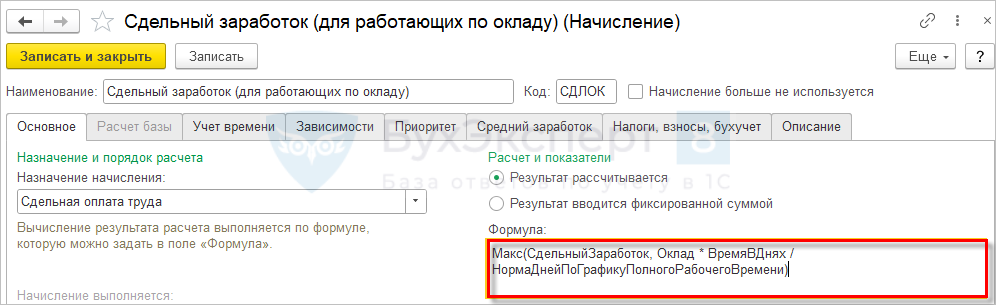

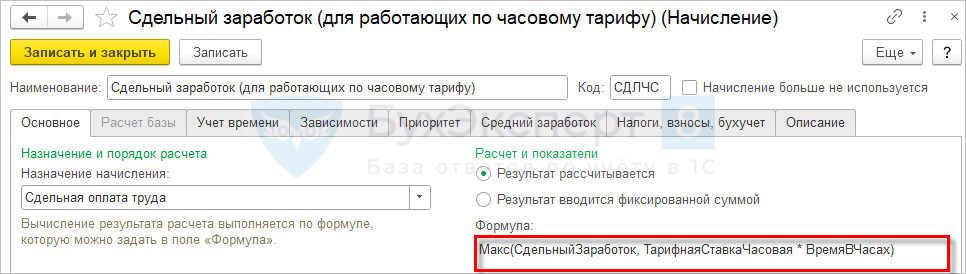

Некоторые компании могут быть не готовы перейти на аванс по расчету, так как, например, у них сдельная или комиссионная оплата, и показатели для расчета собираются только раз в месяц, т.е. у них попросту нет данных для полноценного расчета зарплаты за первую половину месяца. Для таких компаний можно предложить рассчитывать аванс, исходя из некоторого минимального размера оклада или часовой тарифной ставки. Типовая формула сдельной оплаты как раз предполагает начисление максимального из двух значений – сдельной выработки или минимального оклада / минимального часового тарифа. Если сдельная выработка не введена, то будет начислен оклад / оплата по часовому тарифу.

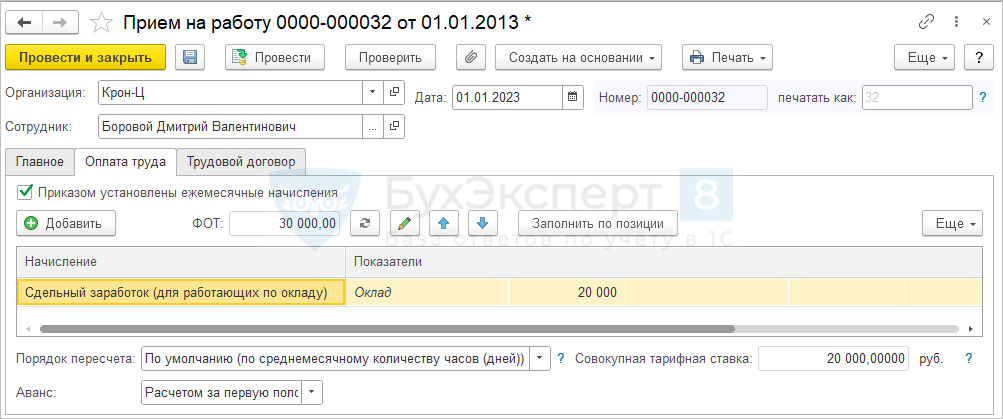

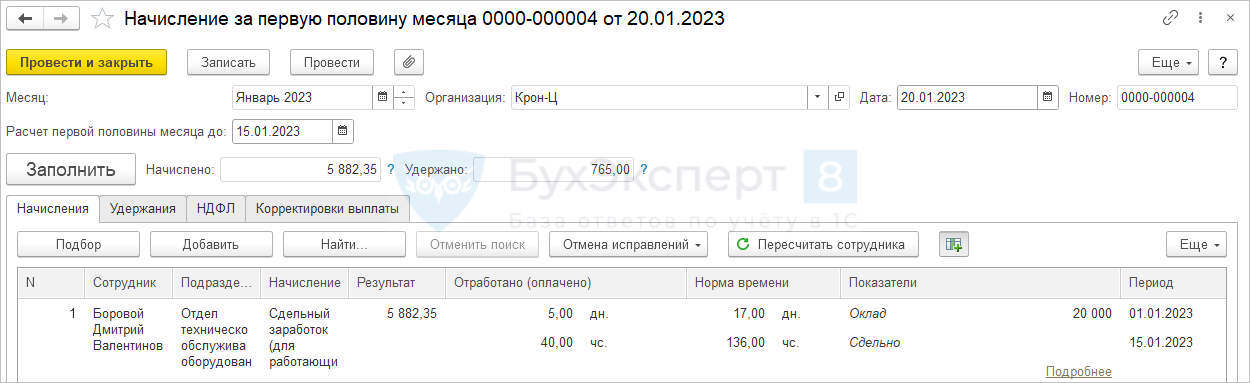

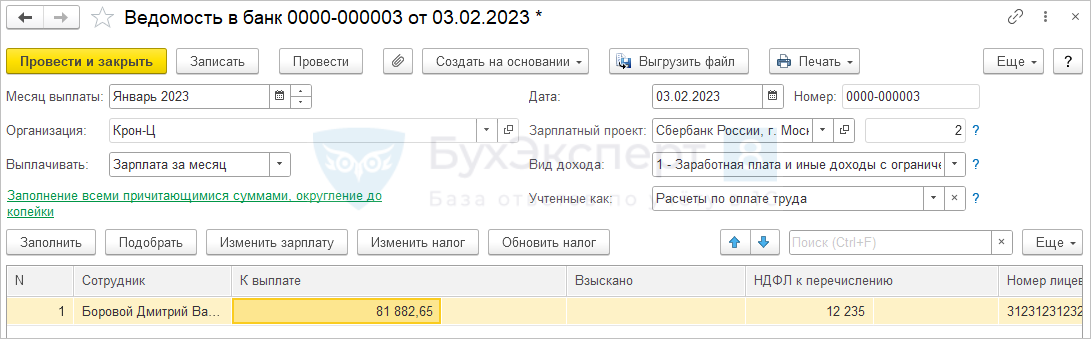

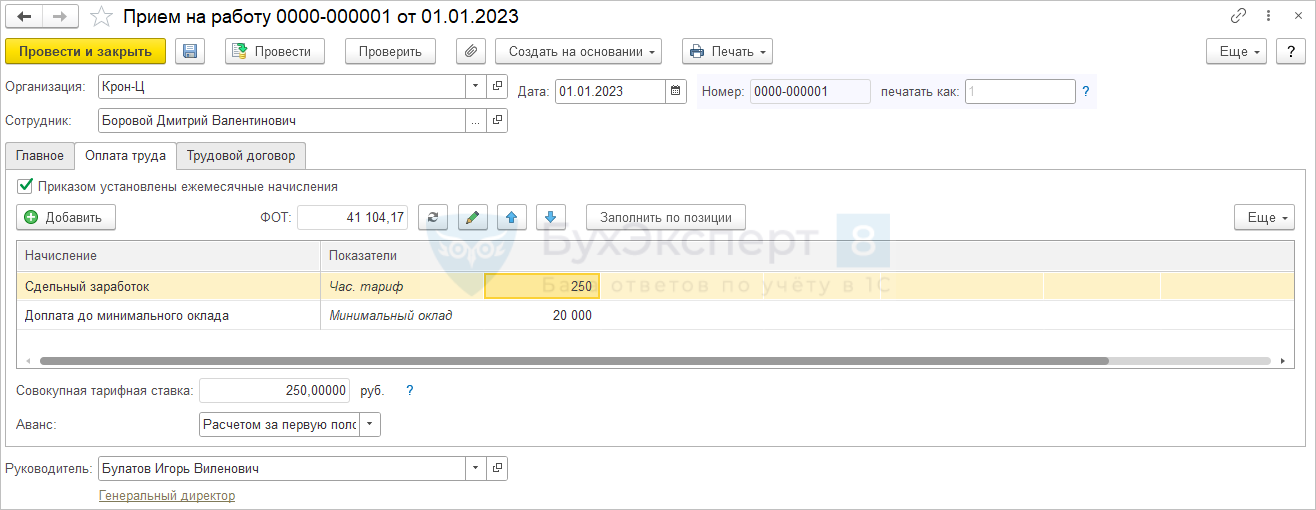

Для Борового Д.В. применяется сдельная оплата труда. Оплата начисляется по сдельной выработке или исходя из минимального оклада 20 000 руб.

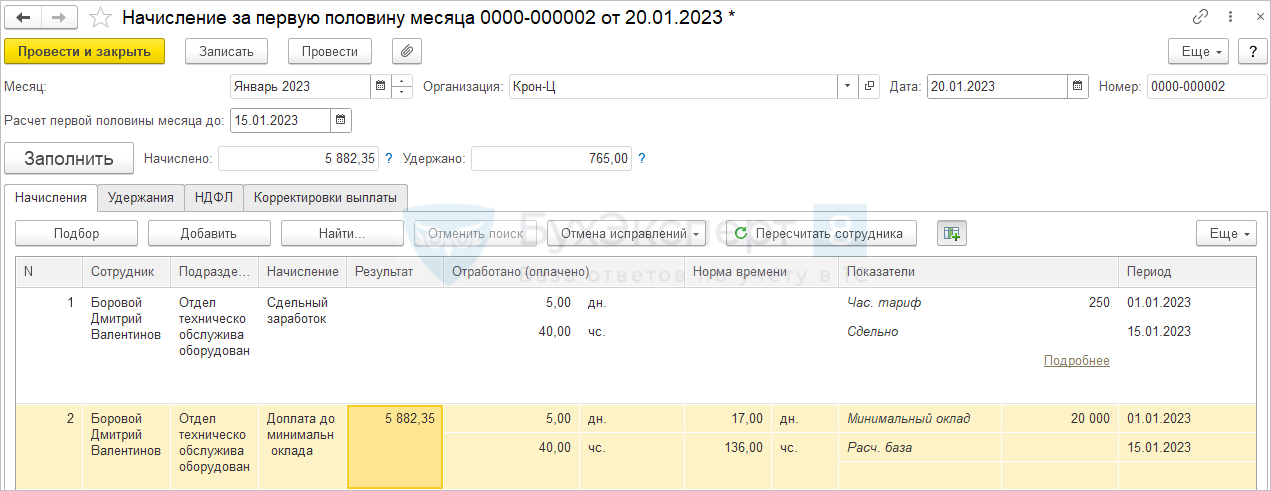

Сдельная выработка фиксируется раз в месяц. Перед расчетом аванса сдельная выработка не введена. Аванс рассчитывается, исходя из минимального оклада 20 000 руб. за отработанное с 1 по 15 января время.

Аванс начисляется в сумме:

- 20 000 руб. / 17 дней по норме в январе * 5 дней отработано в январе = 5 882,35 руб.

НДФЛ:

- 5 882,35 руб. * 13% = 765 руб.

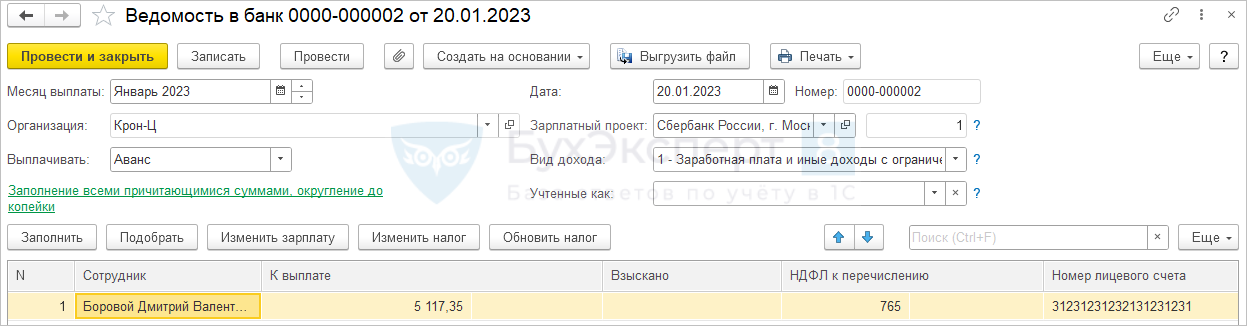

Сумма аванса к выплате:

- 5 882,35 руб. — 765 руб. = 5 117,35 руб.

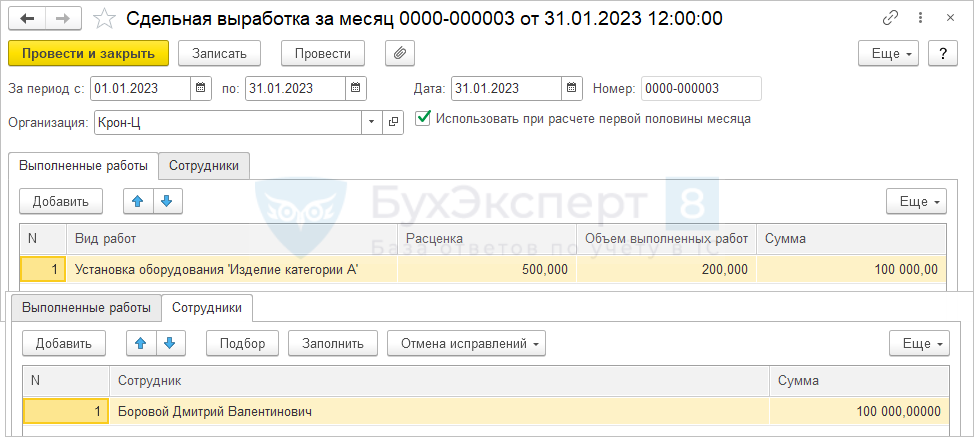

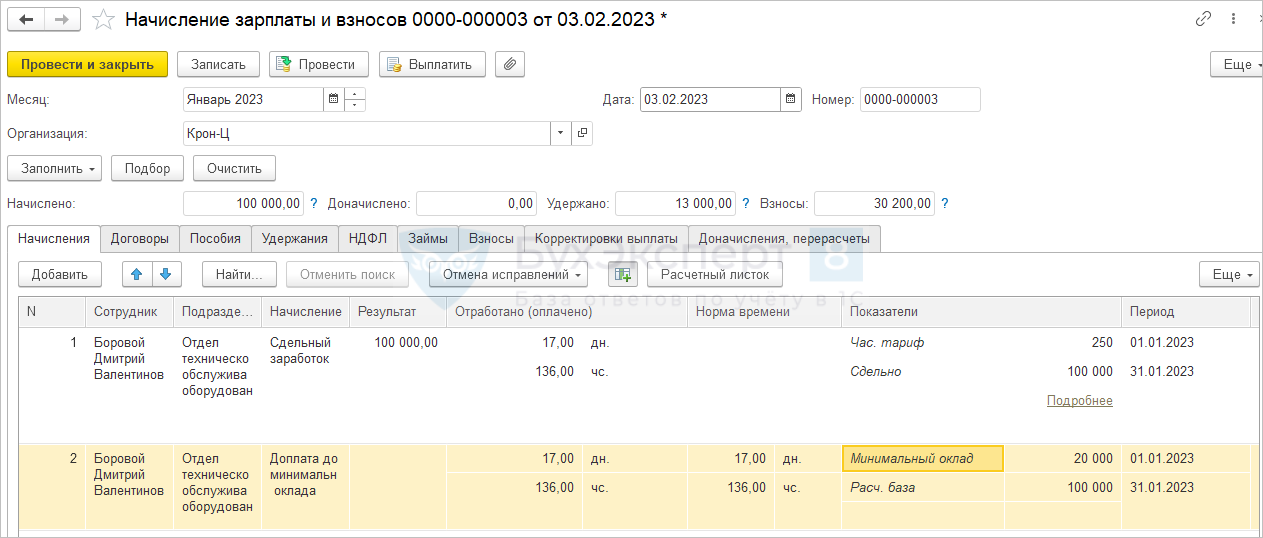

Сдельная выработка Борового Д.В. за январь составила 100 000 руб.

При начислении зарплаты за январь расчет производится исходя из сдельной выработки.

Оплата за январь:

- 100 000 руб. > 20 000 руб. / 17 дней * 17 дней, начисляется 100 000 руб.

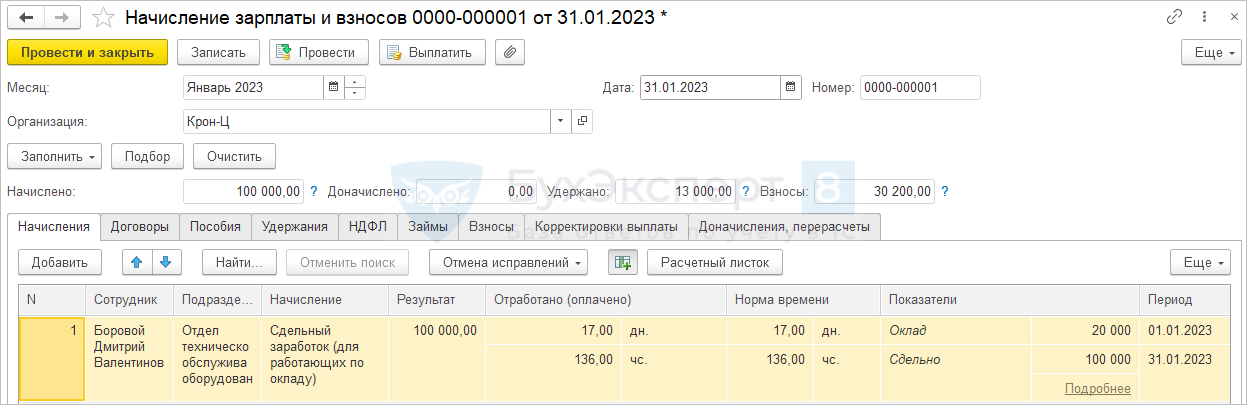

НДФЛ:

- 100 000 руб. * 13% = 13 000 руб.

Сумма на руки за месяц:

- 100 000 руб. – 13 000 руб. = 87 000 руб.

Сумма к выплате за вычетом аванса:

- 87 000 руб. – 5 117,35 руб. = 81 882,65 руб.

НДФЛ к удержанию:

- 13 000 руб. – 765 руб. = 12 235 руб.

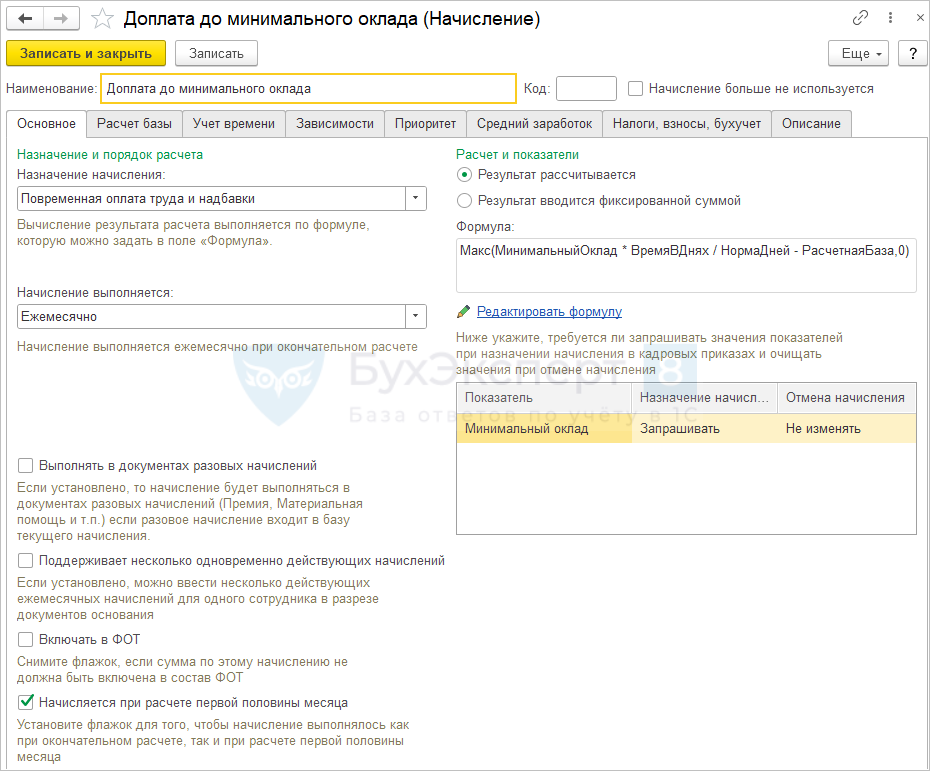

Аванс и заработная плата с доплатой до минимального оклада

Второй вариант реализации расчета исходя из некоторого минимального размера оклада или часовой тарифной ставки – это использование доплаты до минимума.

В этом случае основное начисление сотрудника не сравнивается с окладом, а рассчитывается, исходя из фактической выработки. В дополнение к основному начислению назначается плановая доплата до минимального оклада / минимальной оплаты по часовой тарифной ставке.

Формула расчета доплаты:

Макс(МинимальныйОклад * ВремяВДнях / НормаДней — РасчетнаяБаза,0)

Где:

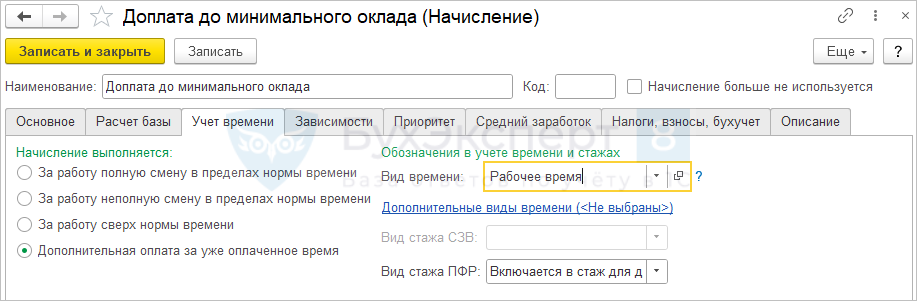

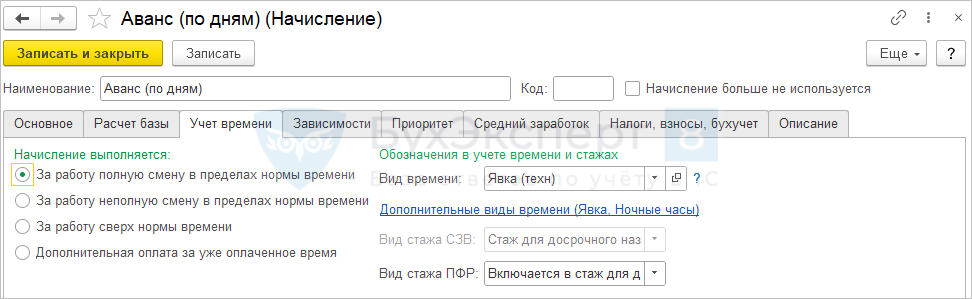

Настраиваем, что доплата – это дополнительная оплата за уже оплаченное время по виду времени Рабочее время.

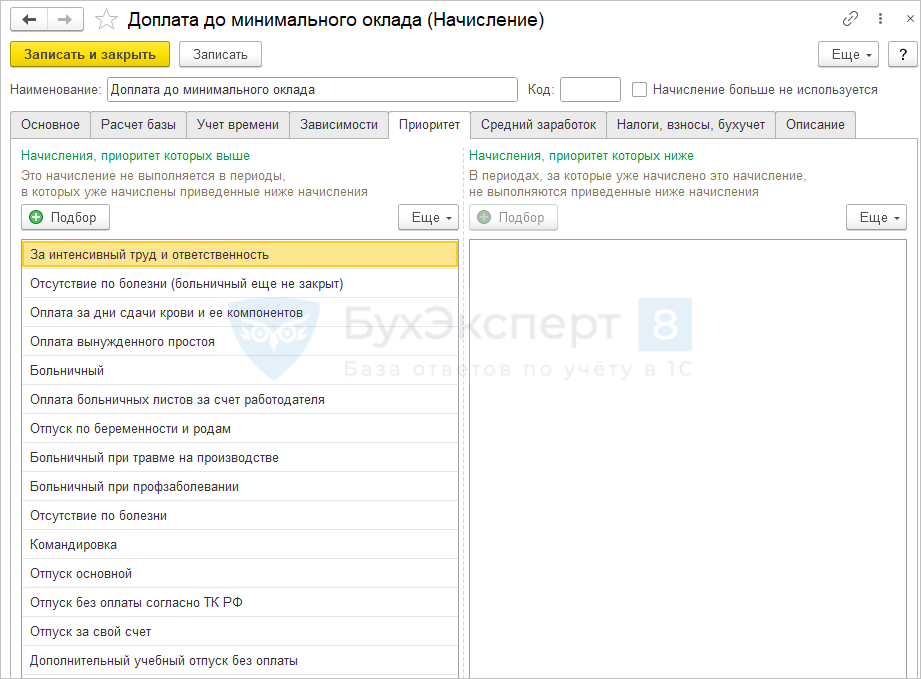

Чтобы при расчете минимальной оплаты правильно определялось отработанное время настраиваем Приоритет – указываем все виды начислений для неявок в списке начислений, приоритет которых выше.

Начисление назначается сотруднику в плановом порядке вместе с основным начислением.

При расчете аванса, когда сдельная выработка еще не введена, сотруднику начисляется доплата, исходя из минимального оклада за отработанное с 1 по 15 января время.

При расчете зарплаты сотруднику начисляется уже сдельный заработок, а сумма доплаты оказывается нулевой, так как сдельный заработок превышает минимальный оклад.

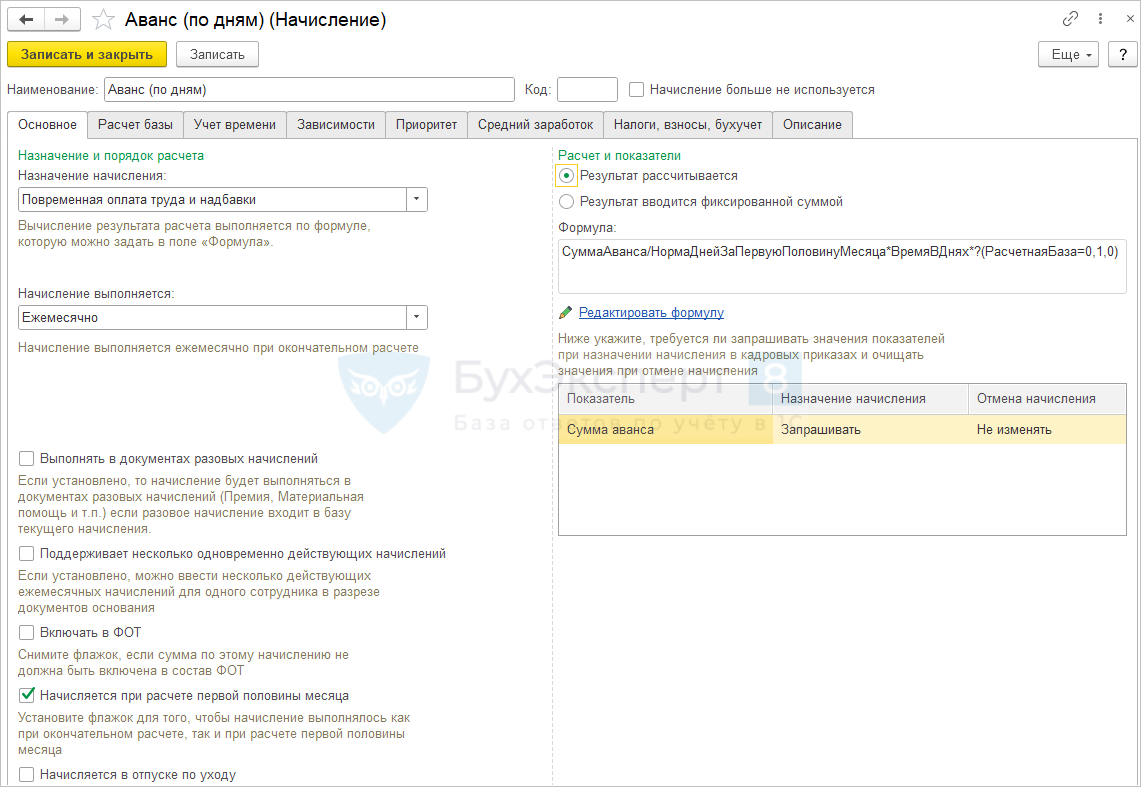

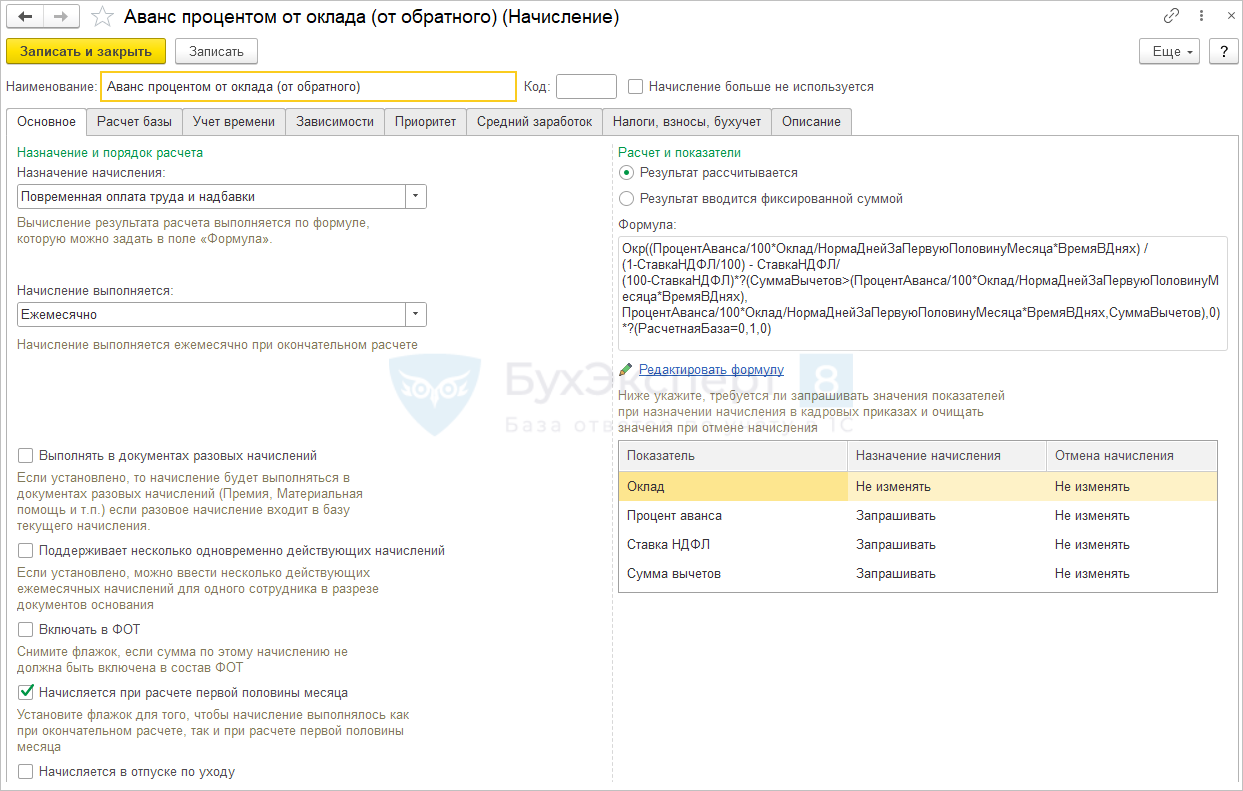

Аванс расчетом по произвольной формуле

Если рассмотренные выше варианты не устраивают, так как например, у сотрудника прямая сдельная оплата без какого-либо минимального оклада, то можно предложить другую идею.

Вместо основного начисления сотрудника расчет аванса производить по другому виду начисления с нужной формулой расчета аванса. Это потребует некоторых искусственных настроек и действий, но зато позволит решить задачу. Рассмотрим пример, когда у сотрудника прямая сдельная оплата, а аванс выплачивается исходя из некоторой суммы пропорционально отработанному в первой половине месяца времени.

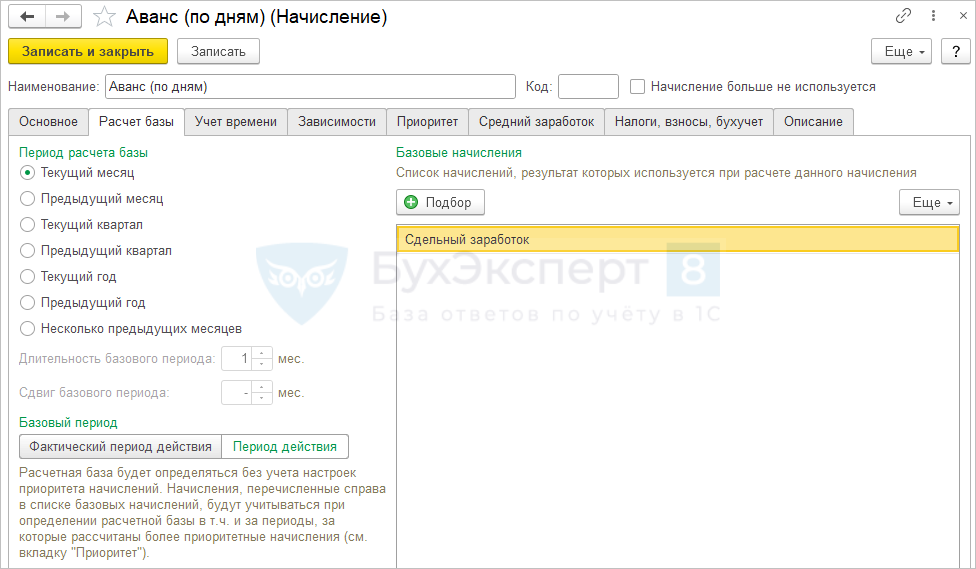

Настроим начисление, которое будет использоваться для расчета аванса:

Начисление будет назначаться сотруднику в плановом порядке, поэтому укажем, что начисление выполняется Ежемесячно.

Формула начисления:

СуммаАванса/НормаДнейЗаПервуюПоловинуМесяца*ВремяВДнях*?(РасчетнаяБаза=0,1,0)

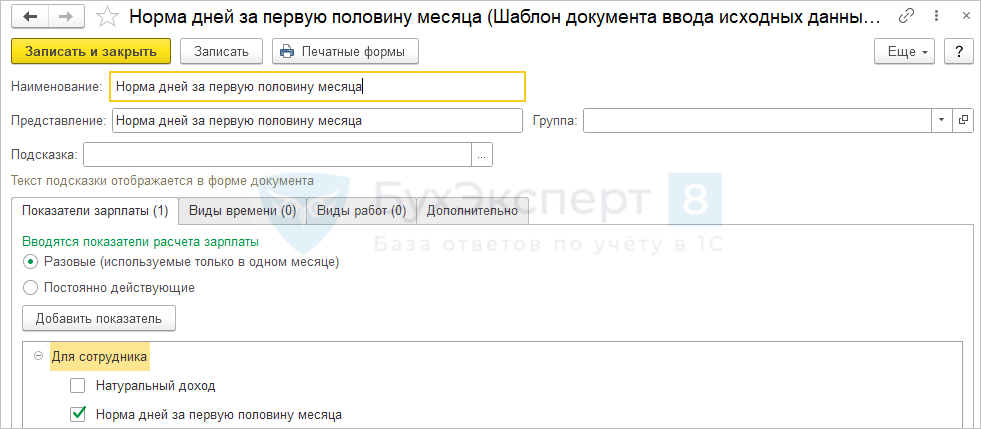

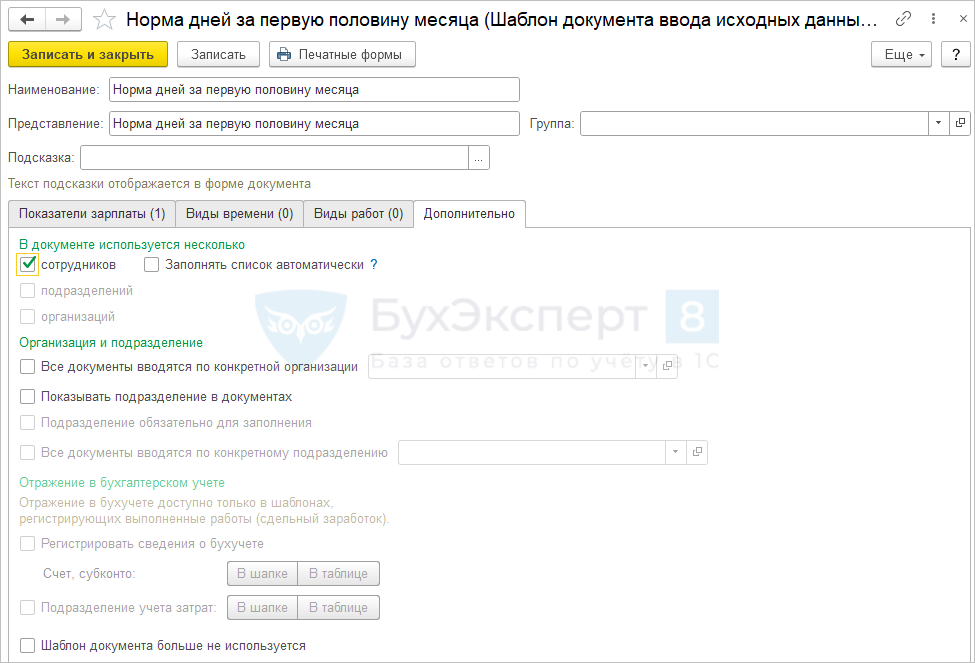

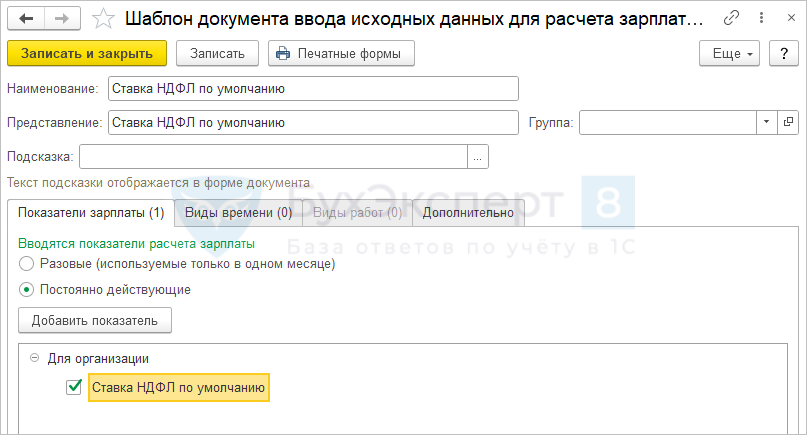

Для ввода нормы за первую половину месяца настроим шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных).

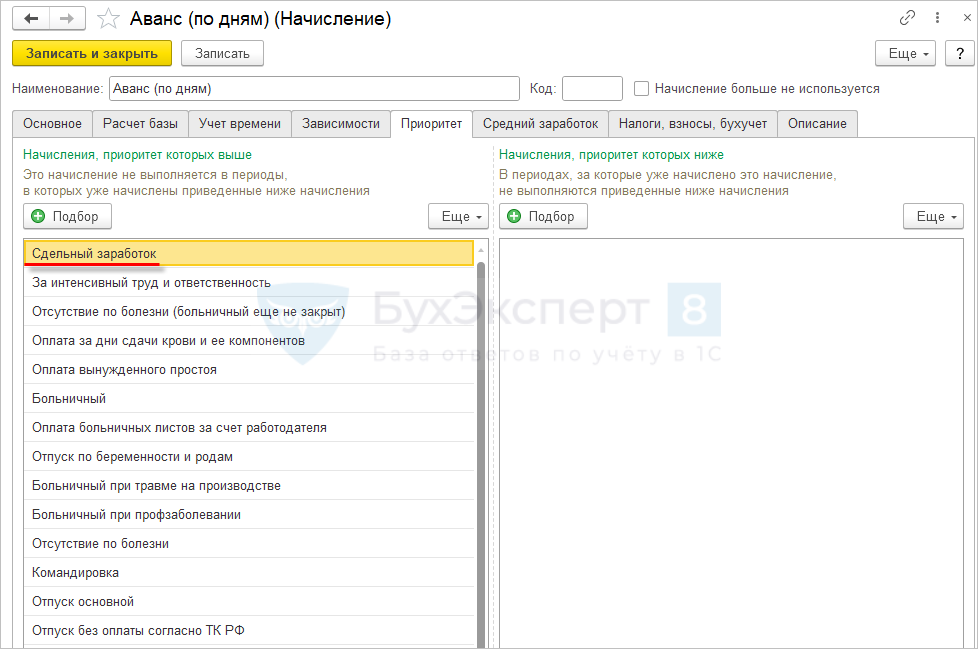

Нам необходимо, чтобы наше начисление рассчитывалось в аванс, но не начислялось при расчете зарплаты за месяц. При этом в аванс не должно начисляться основное начисление сотрудника, но оно должно выполняться при начислении зарплаты за месяц. Для этого мы перенастроим основное начисление сотрудника, сбросив флажок Начисляется при расчете первой половины месяца. А в наш вид начисления для расчета аванса внедрим в формулу выражение *?(РасчетнаяБаза=0,1,0). В расчетную базу включим основное начисление сотрудника.

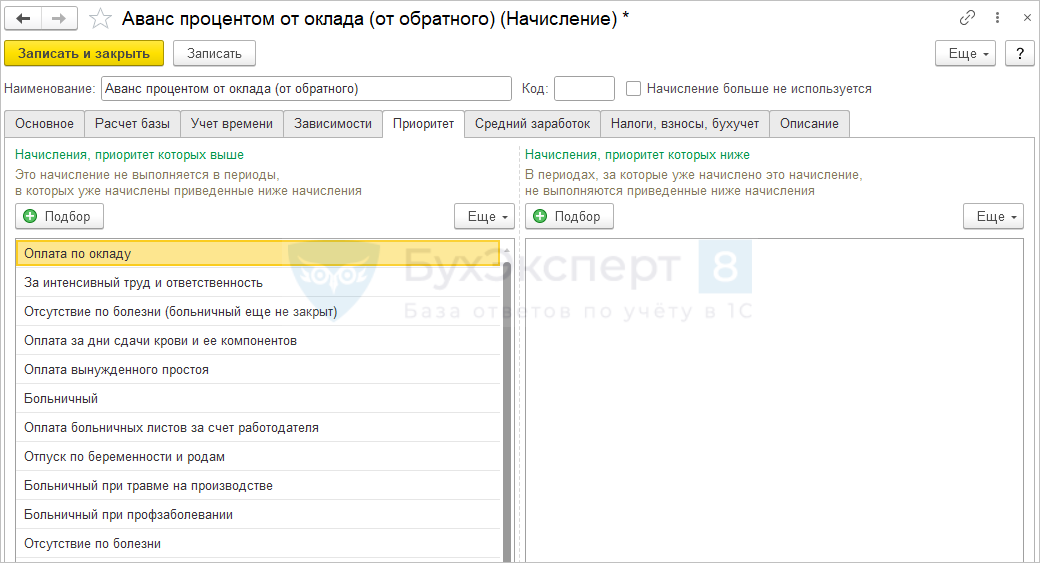

Таким образом, когда сдельный заработок не начисляется (Расчетная база = 0), тогда рассчитывается аванс. А когда начисляется сдельный заработок (Расчетная база > 0), тогда аванс умножается на ноль, т.е. начисление не производится. Чтобы начисление не только не рассчитывалось, а совсем не показывалось в начислении зарплаты за месяц можно также настроить приоритет, указав в качестве более приоритетного для аванса основное начисление сотрудника.

Особое внимание нужно уделить настройке учета времени для вида начисления для аванса. Необходимо установить, что начисление выполняется за работу полную смену в пределах нормы времени. Это для программы признак основного начисления сотрудника. Например, если для организации в одном месяце за один и тот же период вводятся два документа Начисление за первую половину месяца для разных групп работников, то если работник будет включен в первый документ, то чтобы он не попал во второй документ необходимо, чтобы в первом документе для этого работника присутствовало начисление за работу полную смену в пределах нормы времени.

Однако, при такой настройке возникнут проблемы при назначении начисления в плановом порядке. Мы хотим назначить его вместе с основным начислением сотрудника, однако, программа не позволит этого сделать, так как запрещено назначать сотруднику два плановых начисления за работу полную смену в пределах нормы времени. Хорошая новость в том, что эта проверка производится еще и с сравнением вида времени. Т.е. если для нашего аванса мы установим вид времени Рабочее время, и этот же вид времени будет установлен для основного начисления сотрудника, то проведение будет запрещено. Но если мы для аванса установим другой вид времени, то сможем «обмануть» программу. Что мы и сделаем!

Скопируем вид времени Явка (Настройка – Классификаторы – Виды рабочего времени), установим для него произвольное наименование, и укажем этот вид времени для нашего аванса.

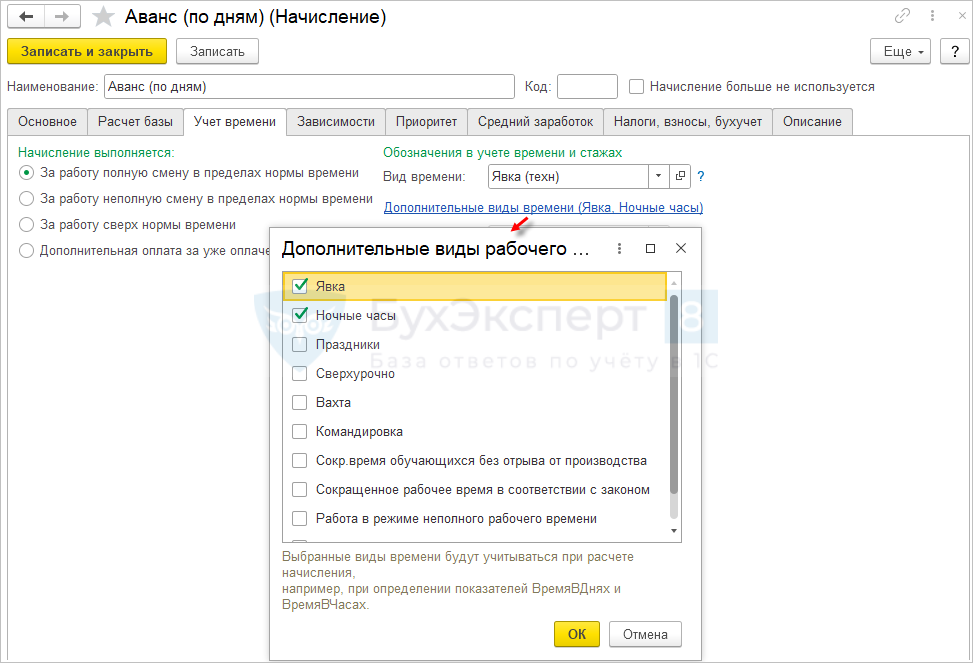

Чтобы при этом для аванса правильно рассчитывалось отработанное время пропишем в дополнительных видах времени все виды рабочего времени, за которые должен начисляться аванс.

Остается сбросить флажок Начисляется при расчете первой половины месяца для основного начисления сотрудника.

Всё, теперь можно назначать наш вид начисления сотруднику в плановом порядке.

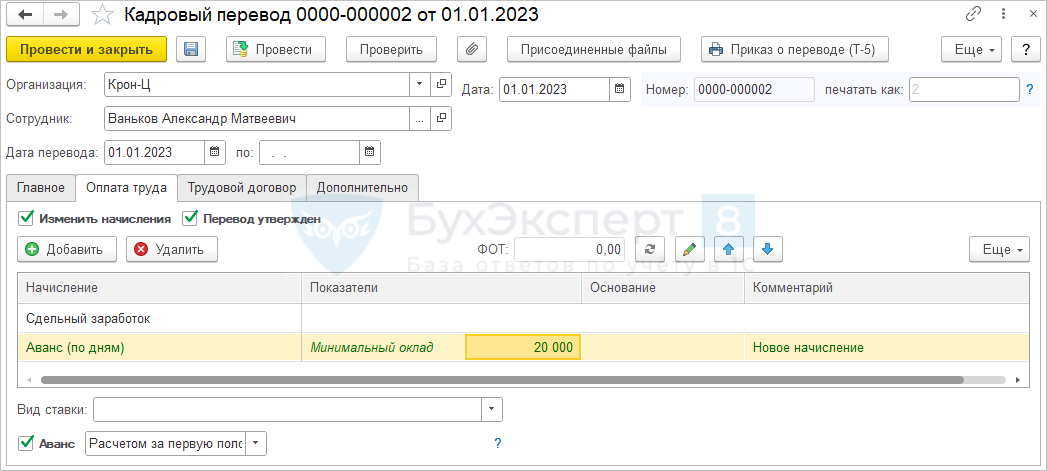

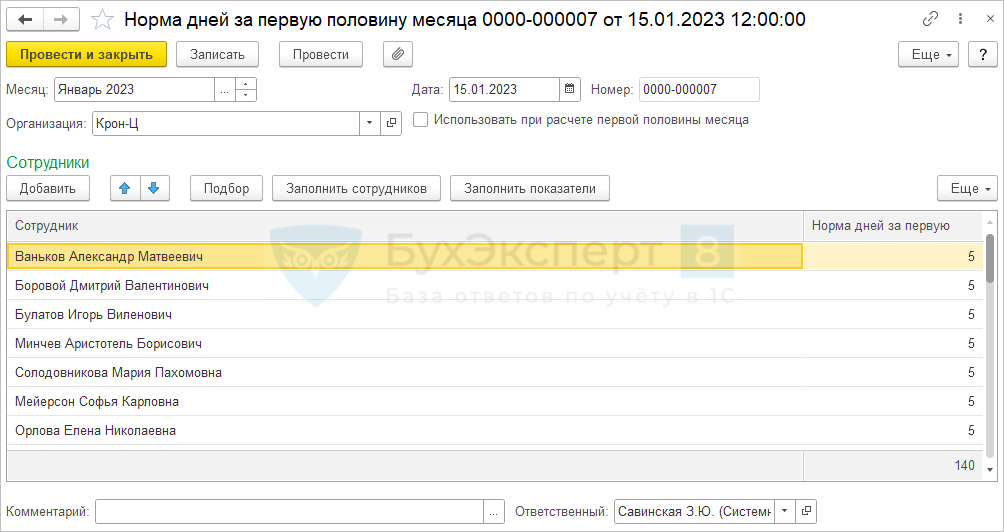

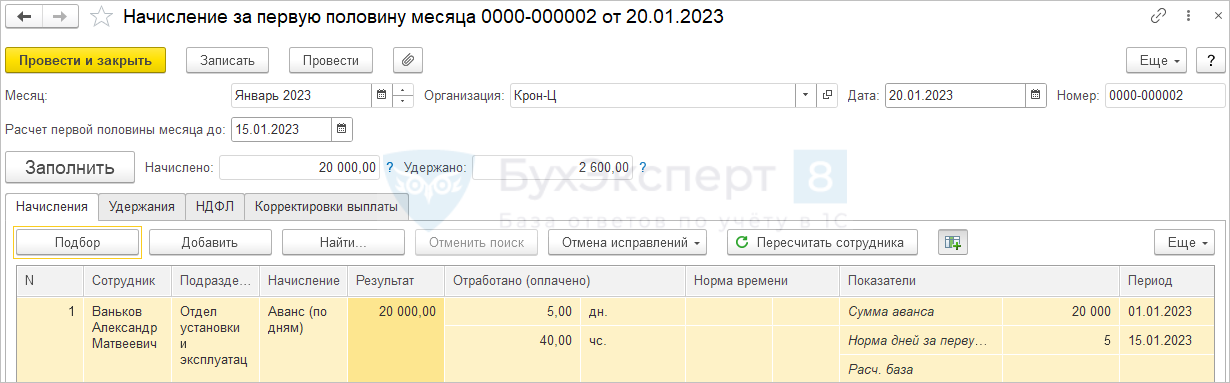

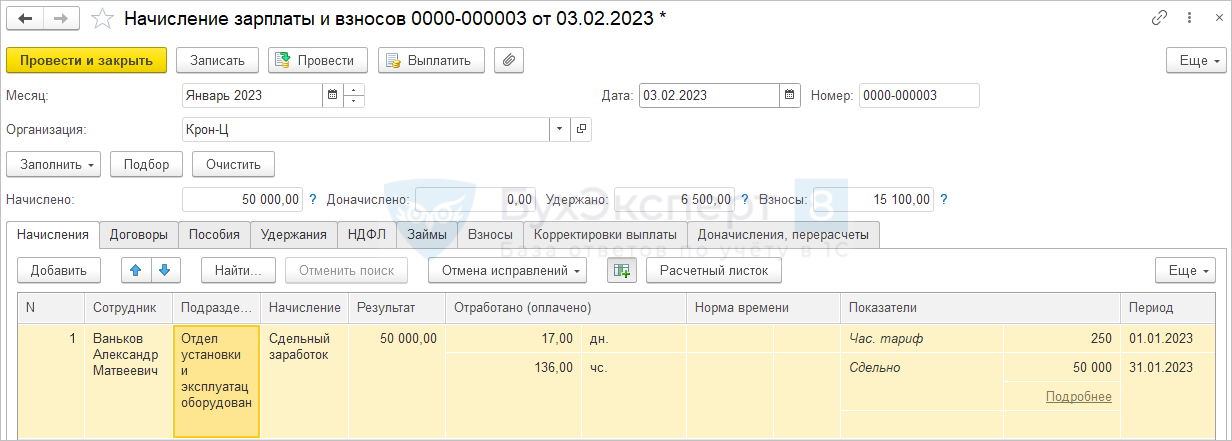

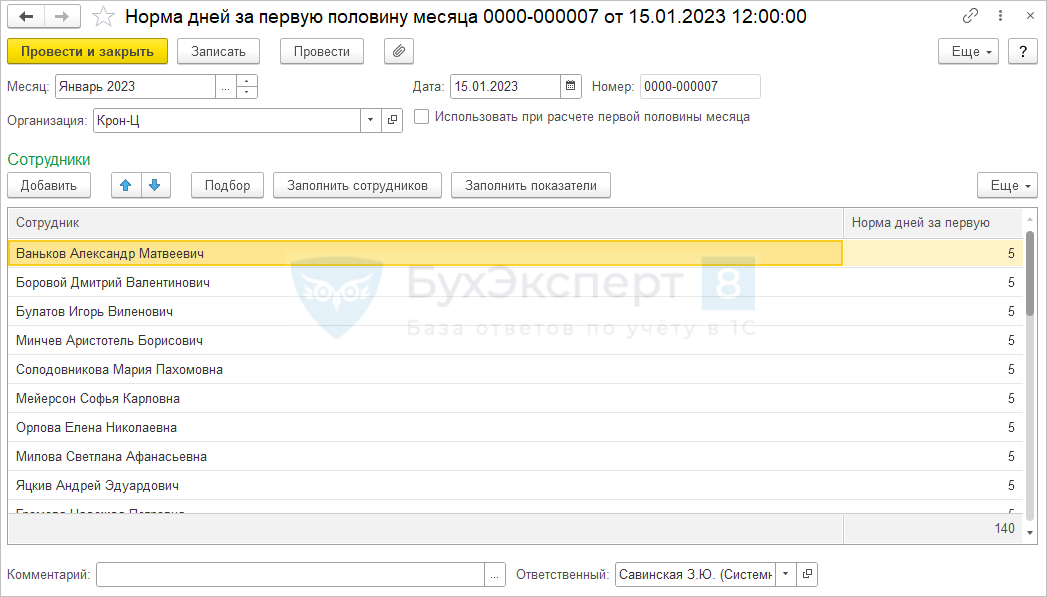

Для Ванькова А.М. применяется прямая сдельная оплата труда. Аванс выплачивается суммой пропорционально отработанному времени. Для примера назначим сотруднику сумму аванса 20 000 руб.

Сотруднику помимо основного начисления в плановом порядке назначается начисление для расчета аванса, для которого указывается сумма аванса 20 000 руб.

Перед расчетом аванса необходимо ввести показатель Норма дней за первую половину месяца.

Аванс рассчитывается по отдельному виду начисления исходя из суммы 20 000 руб. за отработанное с 1 по 15 января время.

Аванс начисляется в сумме:

- 20 000 руб. / 5 дней по норме в первой половине января * 5 дней отработано в первой половине январе = 20 000 руб.

НДФЛ:

- 20 000 руб. * 13% = 2 600 руб.

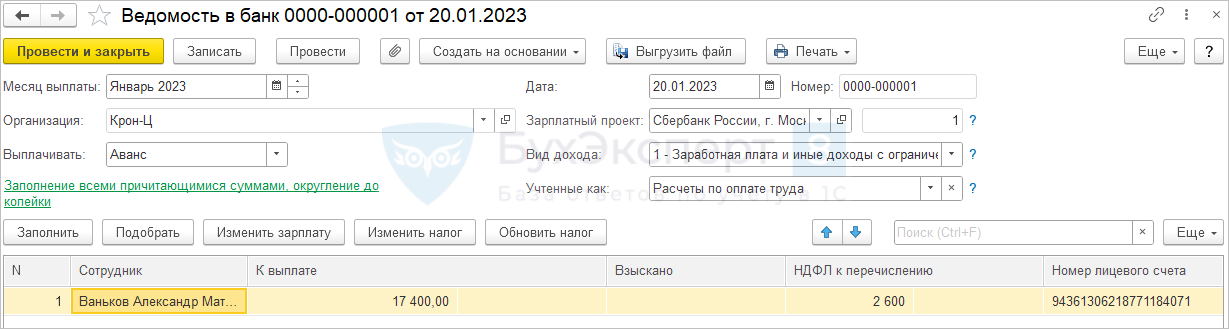

Сумма аванса к выплате:

- 20 000 руб. – 2 600 руб. = 17 400 руб.

Сдельная выработка Ванькова А.М. за январь составила 50 000 руб.

При начислении зарплаты за январь расчет производится по основному начислению сотрудника. Начисление для расчета аванса при расчете зарплаты не появляется, так как полностью вытесняется основным начислением сотрудника.

Оплата за январь:

- Сдельный заработок = 50 000 руб.

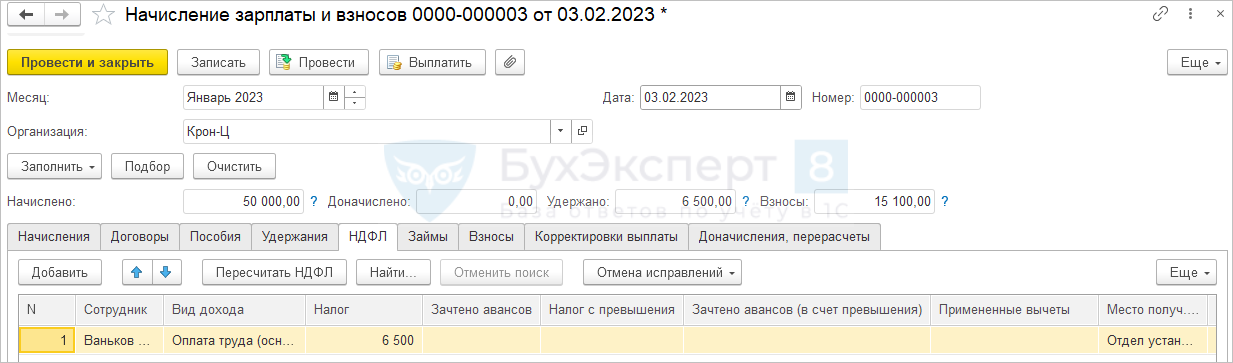

НДФЛ:

- 50 000 руб. * 13% = 6 500 руб.

Сумма на руки за месяц:

- 50 000 руб. – 6 500 руб. = 43 500 руб.

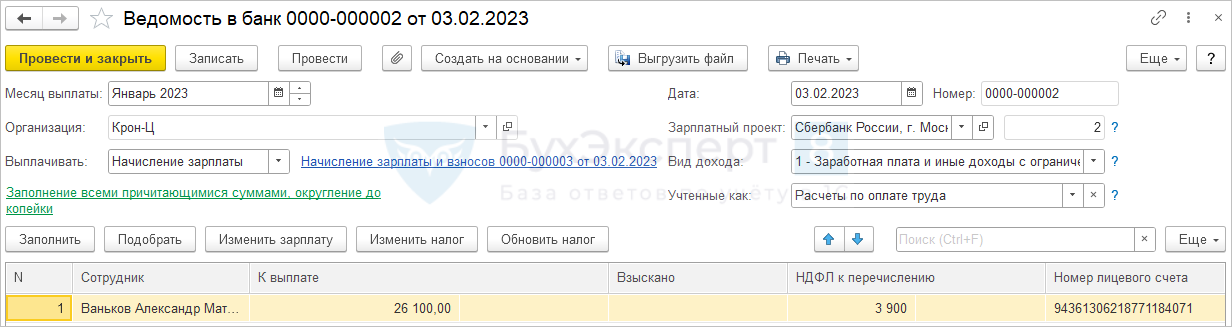

Сумма к выплате за вычетом аванса:

- 43 500 руб. – 17 400 руб. = 26 100 руб.

НДФЛ к удержанию:

- 6 500 руб. – 2 600 руб. = 3 900 руб.

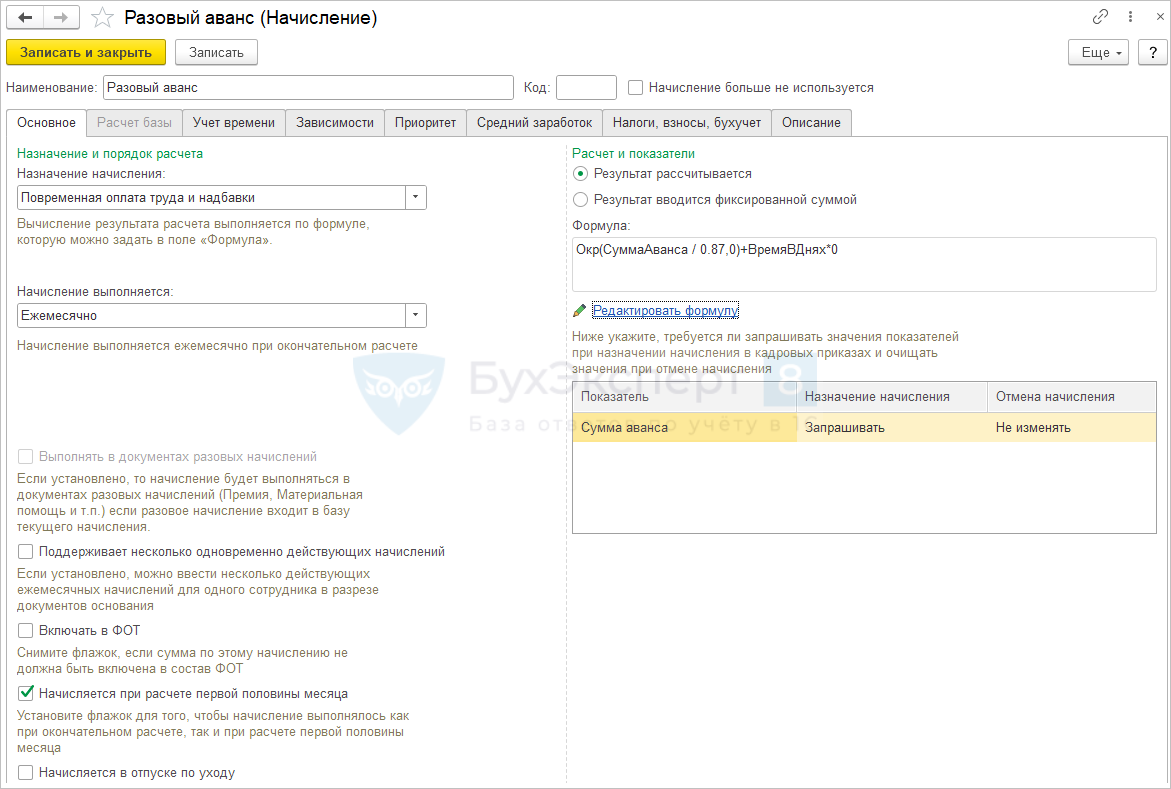

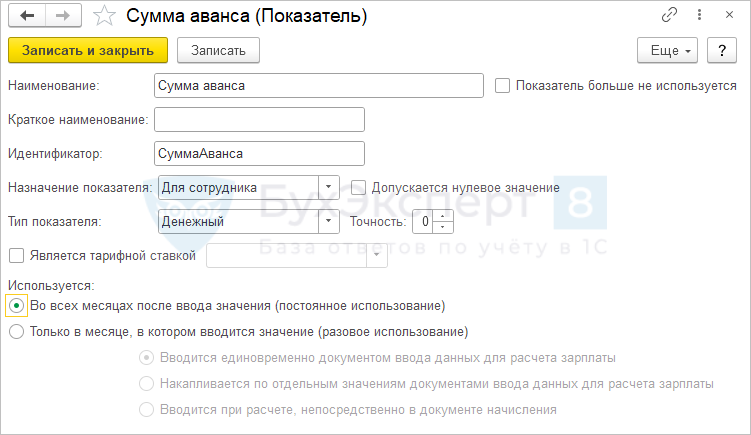

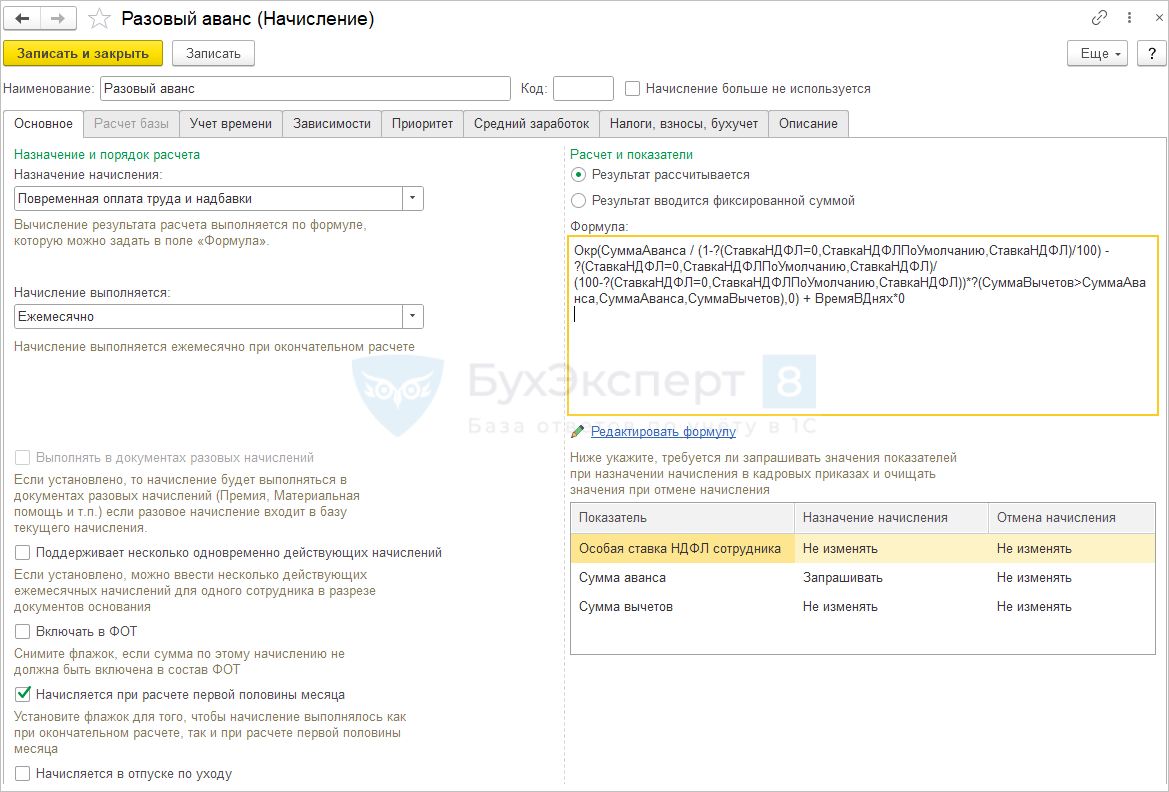

Можно ли как-то выплатить ровно 10 000 руб. в счет зарплаты (разовый аванс)

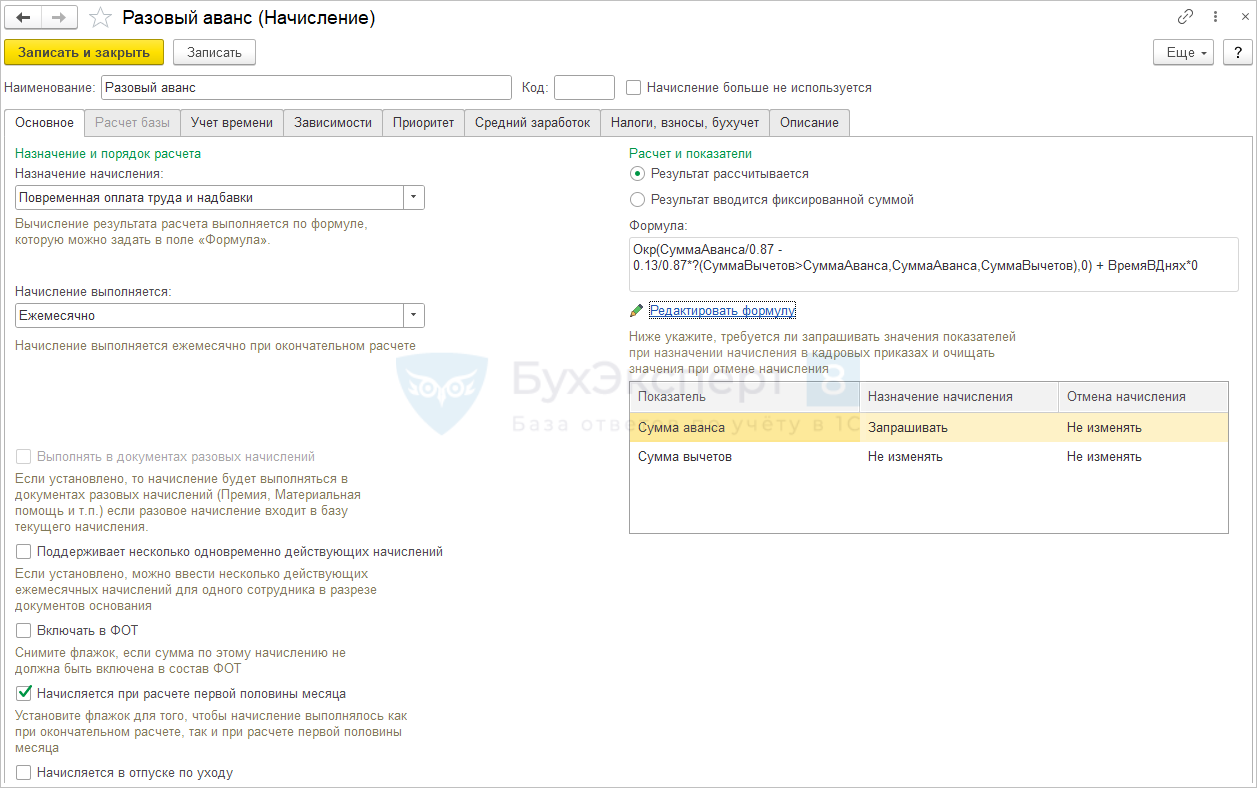

Да, можно попробовать настроить начисление, которое будет вводиться в документ Начисление за первую половину месяца, и составить для него формулу для расчета аванса «от обратного».

В самом простом случае это может быть формула:

Окр(СуммаАванса / 0.87,0)

Здесь добавлено округление, чтобы не появлялись копейки, так как НДФЛ считается с округлением до целых рублей.

Для того, чтобы начисление можно было использовать в документе Начисление за первую половину месяца нужно установить флажок Начисляется при расчете первой половины месяца. Чтобы этот флажок стал доступен в формулу начисления нужно добавить какой-либо показатель времени, например, + ВремяВДнях * 0.

Сумма аванса настроена для ввода в плановом порядке, но ее можно будет ввести и непосредственно в документе Начисление за первую половину месяца.

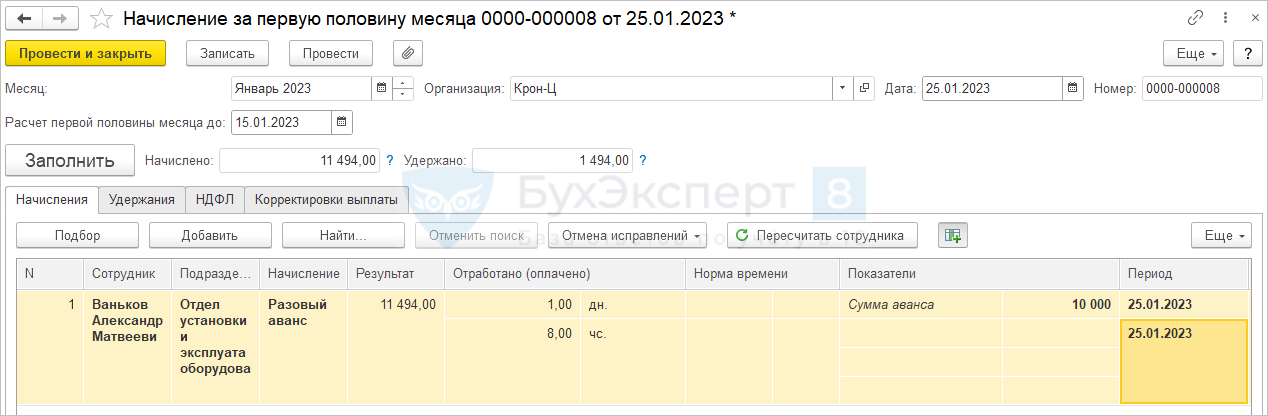

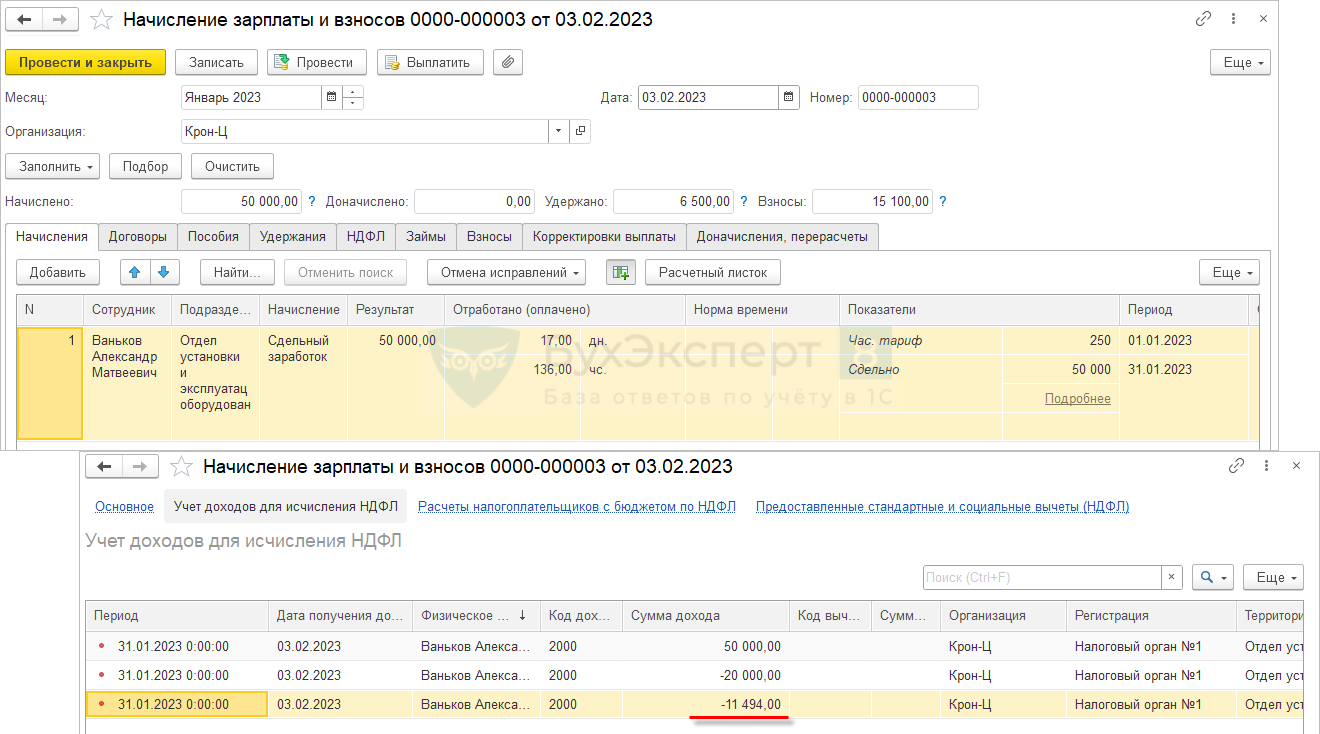

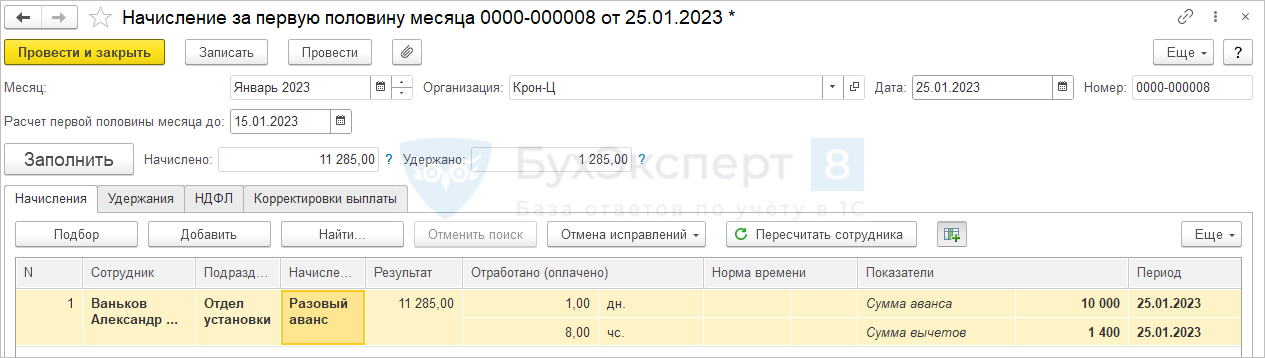

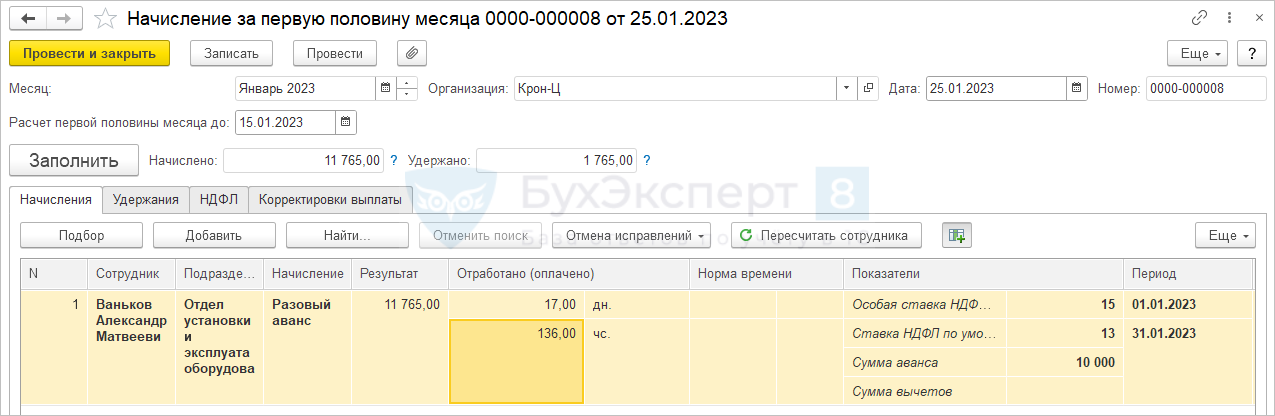

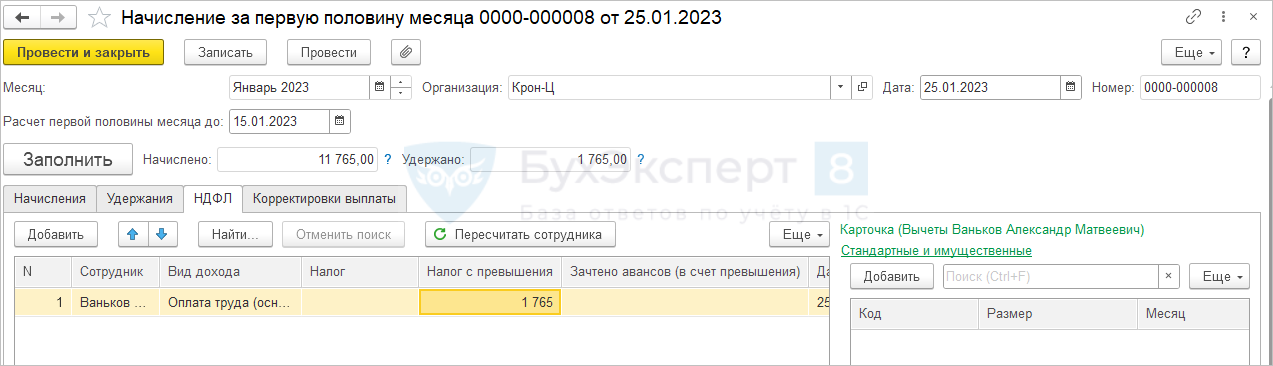

Пусть Ваньков А.М. из прошлого примера после выплаты аванса за январь обратился к работодателю с просьбой выдать еще 10 000 руб. в счет зарплаты.

Введем еще один документ Начисление за первую половину месяца, в котором вручную добавим строку по виду начисления Разовый аванс, укажем сумму аванса 10 000 руб.

Аванс начисляется в сумме:

- 10 000 руб. / 0,87 = 11 494 руб.

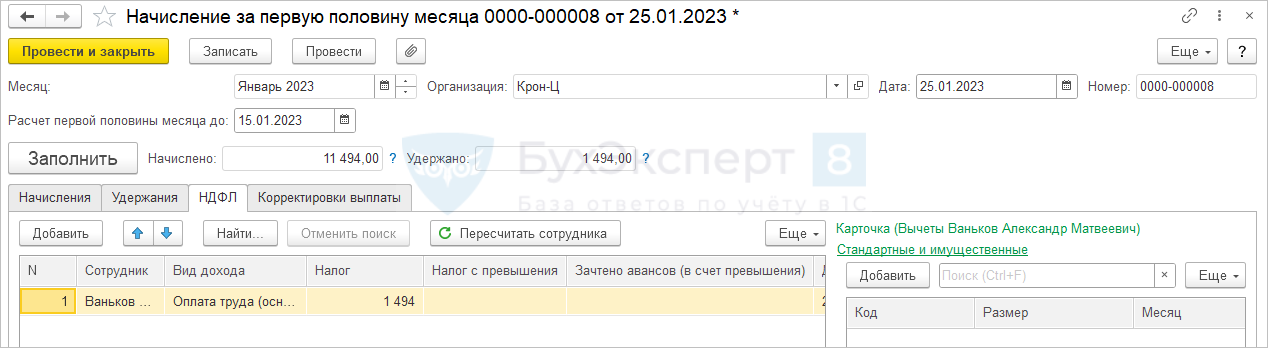

Если у сотрудника нет вычетов по НДФЛ либо за январь они уже применены, то налог составит:

- 11 494 руб. * 13% = 1 494 руб.

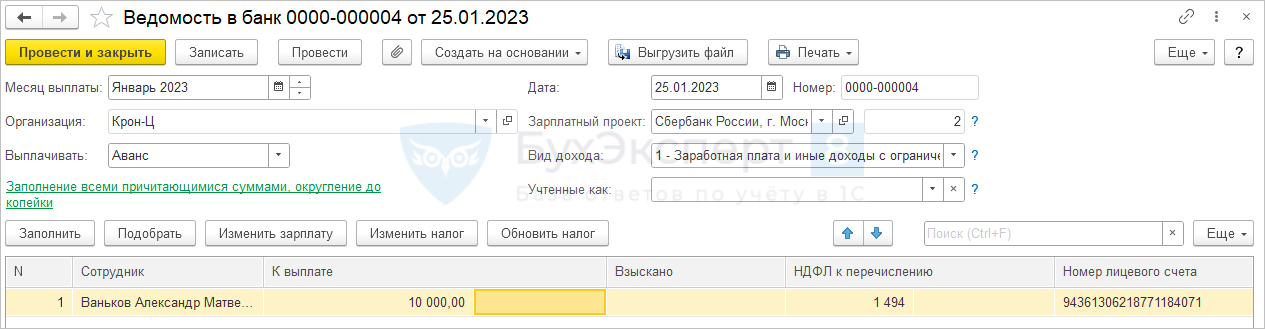

Сумма аванса к выплате:

- 11 494 руб. – 1 494 руб. = 10 000 руб.

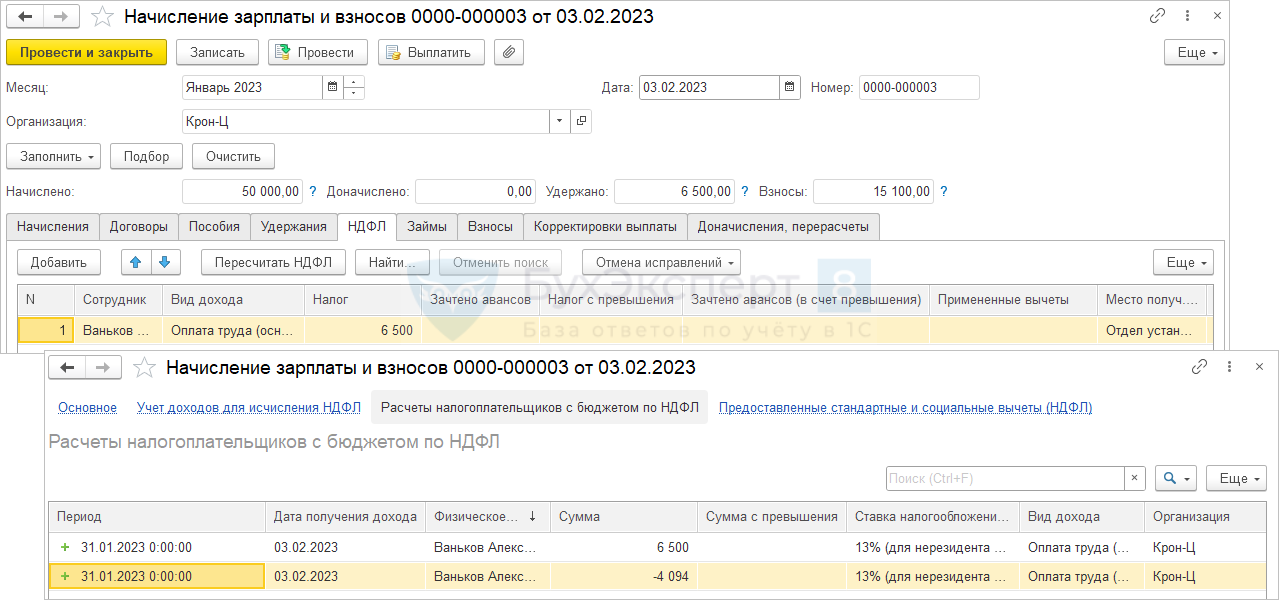

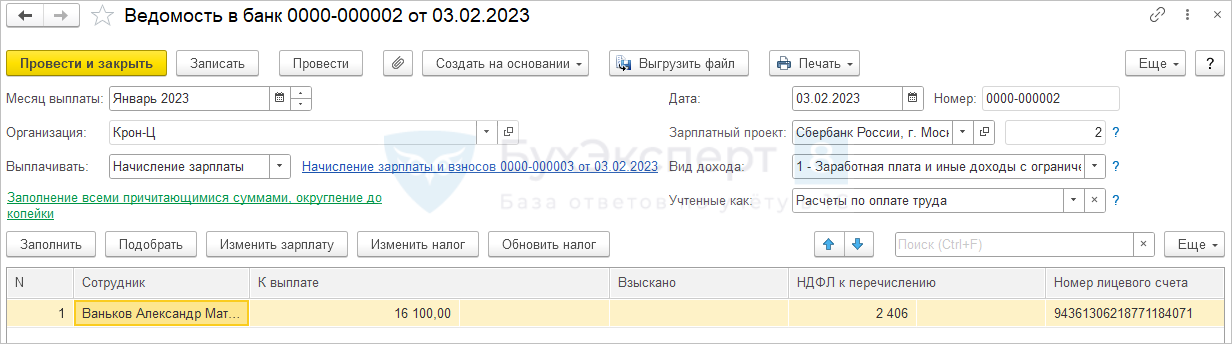

При начислении зарплаты за январь при определении суммы дохода будут учтены суммы всех начисленных сотруднику авансов, и планового, и разового.

Также и в сумме НДФЛ будет учтен налог, ранее исчисленный при расчете и планового и разового аванса:

Оплата за январь:

- Сдельный заработок = 50 000 руб.

НДФЛ:

- (50 000 руб. – 2 800 руб.) * 13% = 6 500 руб.

Сумма на руки за месяц:

- 50 000 руб. – 6 500 руб. = 43 500 руб.

Сумма к выплате за вычетом авансов:

- 43 500 руб. – 17 400 руб. – 10 000 руб. = 16 100 руб.

НДФЛ к удержанию:

- 6 500 руб. – 2 600 руб. – 1 494 руб. = 2 406 руб.

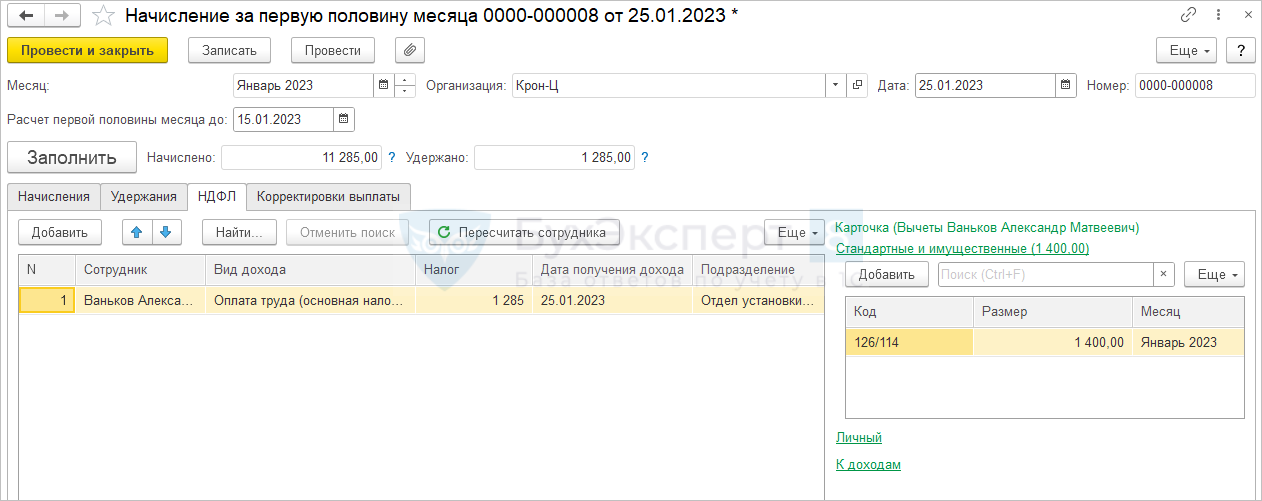

Мы рассмотрели самый простой расчет от обратного, когда у сотрудников нет вычетов по НДФЛ. Если вычеты бывают, и хочется учесть их при расчете, то можно модернизировать формулу добавив в нее следующее выражение:

— 0.13/0.87*?(СуммаВычетов>СуммаАванса,СуммаАванса,СуммаВычетов)

Показатель Сумма вычетов можно настроить как плановый показатель для сотрудника, а вводить его значение -непосредственно в документе Начисление за первую половину месяца.

Теперь аванс начисляется в сумме:

- 10 000 руб. / 0,87 – 0,13/0,87 * 1400 руб. = 11 285 руб.

НДФЛ:

- (11 285 руб. – 1400 руб.) * 13% = 1 285 руб.

Сумма аванса к выплате:

- 11 285 руб. – 1 285 руб. = 10 000 руб.

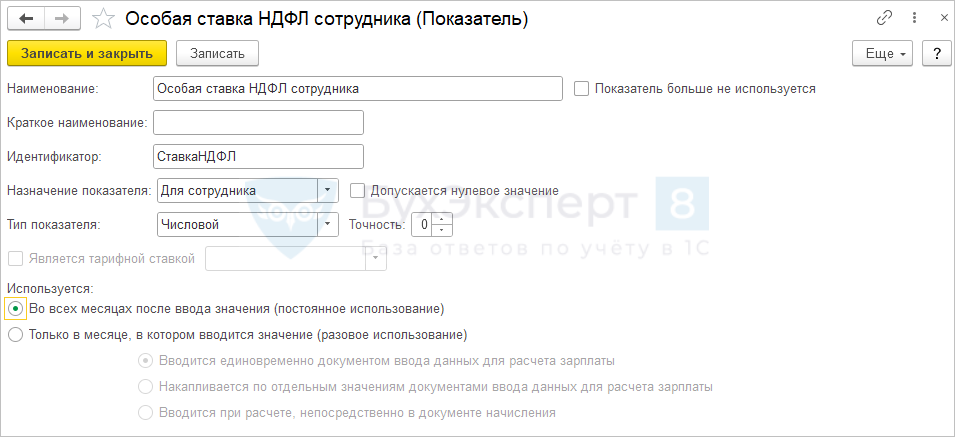

Если в организации есть сотрудники со ставками НДФЛ, отличными от 13%, например, 15% или 30%, то в формулу расчета аванса можно добавить показатель Ставка НДФЛ. Конечно, его значение тоже придется вводить вручную, но по крайней мере это позволит автоматически просчитать сумму аванса к начислению в программе, а не на калькуляторе.

Итоговая формула разового аванса могла бы выглядеть так:

Окр(СуммаАванса / (1-СтавкаНДФЛ/100) — СтавкаНДФЛ/(100-СтавкаНДФЛ)*?(СуммаВычетов>СуммаАванса,СуммаАванса,СуммаВычетов),0) + ВремяВДнях*0

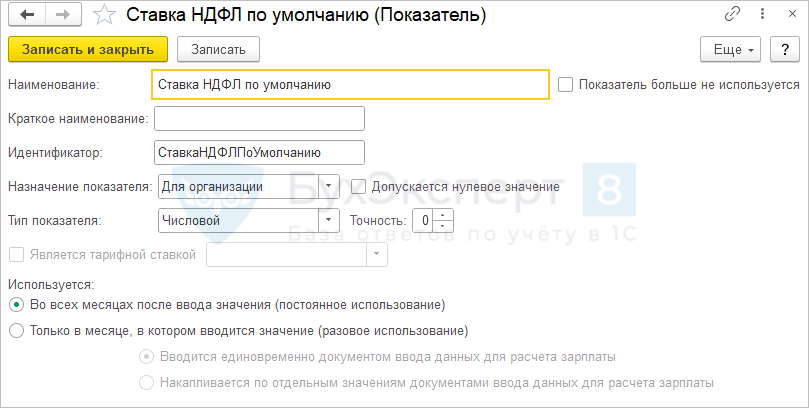

Но тогда пришлось бы вводить ставку НДФЛ для всех сотрудников, в том числе для тех, у кого она 13%. Можно «зашить» ставку 13% как ставку по умолчанию, настроив показатель для организации СтавкаНДФЛПоУмолчанию.

Ставка НДФЛ – это индивидуальный показатель для сотрудника, значение которого будем вводить только если ставка сотрудника отличается от 13%.

В формуле вместо ставки НДФЛ прописываем условие

?(СтавкаНДФЛ=0,СтавкаНДФЛПоУмолчанию,СтавкаНДФЛ)

В итоге формула принимает вид:

Окр(СуммаАванса / (1-?(СтавкаНДФЛ=0,СтавкаНДФЛПоУмолчанию,СтавкаНДФЛ)/100) — ?(СтавкаНДФЛ=0,СтавкаНДФЛПоУмолчанию,СтавкаНДФЛ)/(100-?(СтавкаНДФЛ=0,СтавкаНДФЛПоУмолчанию,СтавкаНДФЛ))*?(СуммаВычетов>СуммаАванса,СуммаАванса,СуммаВычетов),0) + ВремяВДнях*0

Пусть доход Ванькова А.М. превысил 5 млн. руб. При расчете НДФЛ сотрудника применяется ставка 15%.

Укажем ставку НДФЛ при начислении разового аванса.

Теперь аванс начисляется в сумме:

- 10 000 руб. / 0,85 = 11 765 руб.

НДФЛ:

- 11 765 руб. * 15% = 1 765 руб.

Сумма аванса к выплате:

- 11 765 руб. – 1 765 руб. = 10 000 руб.

А можно ли плановый аванс рассчитывать «от обратного»

Предложенная методика не сработает корректно для увольняемых сотрудников. Проблема в документе Увольнение — он не учитывает все настройки вытеснения и плановый аванс ошибочно рассчитается в этом документе. Есть 2 варианта обхода этой ошибки:

- Перед расчетом Увольнения отменить начисление планового аванса с начала месяца

- Рассчитывать зарплату за месяц увольнения не в документе Увольнение, а в Начислении зарплаты и взносов. Для этого в документе Увольнение потребуется сбросить флажок Начислить зарплату

Вариант для тех, кто хочет платить аванс фиксированной суммой или процентом от тарифа добавляя к сумме начисления сумму НДФЛ. Учтите, что это максимально трудоемкий вариант, так как много всего придется вводить и отслеживать вручную. Да и в силу специфики расчета НДФЛ сумма к выплате может отличаться на +/- рубль от заданной суммы аванса, и с этим ничего не поделать, так как расчет НДФЛ в общем случае ведется нарастающим итогом с начала года.

По сути здесь мы применим методику, когда вместо основного начисления сотрудника расчет аванса будет производиться по другому виду начисления с нужной формулой расчета аванса. Но формулу расчета аванса настроим «от обратного».

Можно предложить такую формулу для аванса суммой:

Окр((СуммаАванса / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях) / (1 — СтавкаНДФЛ/100) — СтавкаНДФЛ/(100-СтавкаНДФЛ)*?(СуммаВычетов>(СуммаАванса / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях), СуммаАванса / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях,СуммаВычетов),0) *?(РасчетнаяБаза=0,1,0)

Или такую для аванса процентом от оклада:

Окр((ПроцентАванса/100*Оклад / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях) / (1 — СтавкаНДФЛ/100) — СтавкаНДФЛ/(100-СтавкаНДФЛ)*?(СуммаВычетов>(ПроцентАванса/100*Оклад / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях), ПроцентАванса/100*Оклад / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях,СуммаВычетов),0) *?(РасчетнаяБаза=0,1,0)

Разберемся с показателями:

Для ввода значения настраивается шаблон ввода исходных данных:

И настраиваем вытеснение нашего аванса не только неявками, но и теми начислениями, что включили в расчетную базу. Напомним, это необходимо для того, чтобы аванс не начислялся при расчете зарплаты за месяц.

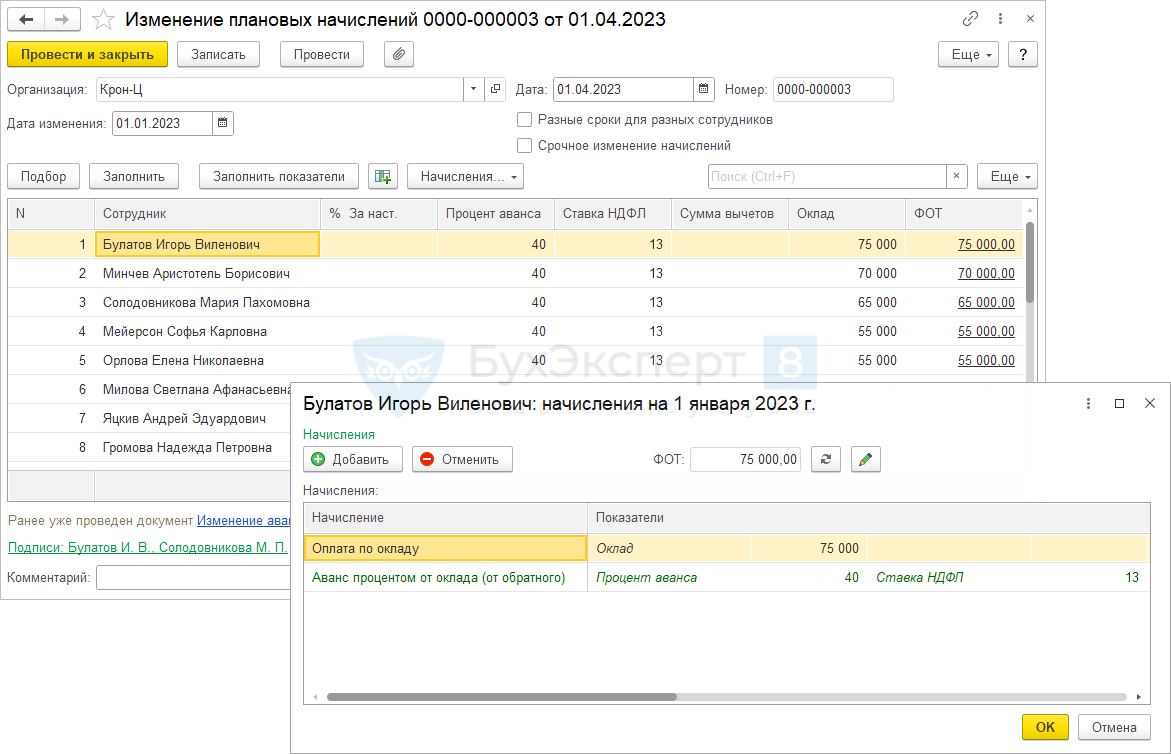

Назначаем наше чудо-начисление сотрудникам в плановом порядке. Указываем сумму / процент аванса, ставку НДФЛ, сумму вычетов:

Сумму вычетов и ставку НДФЛ можно будет менять вручную непосредственно в документе Начисление за первую половину месяца либо если их нужно изменить «на долго», то документом Изменение оплаты труда.

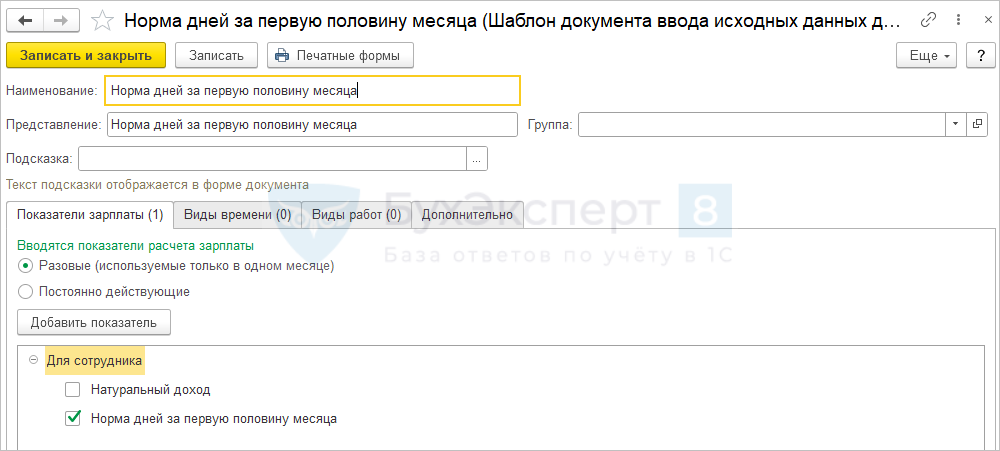

Далее каждый месяц перед расчетом аванса нужно будет ввести норму для сотрудников за первую половину месяца.

Расчет аванса производится документом Начисление за первую половину месяца:

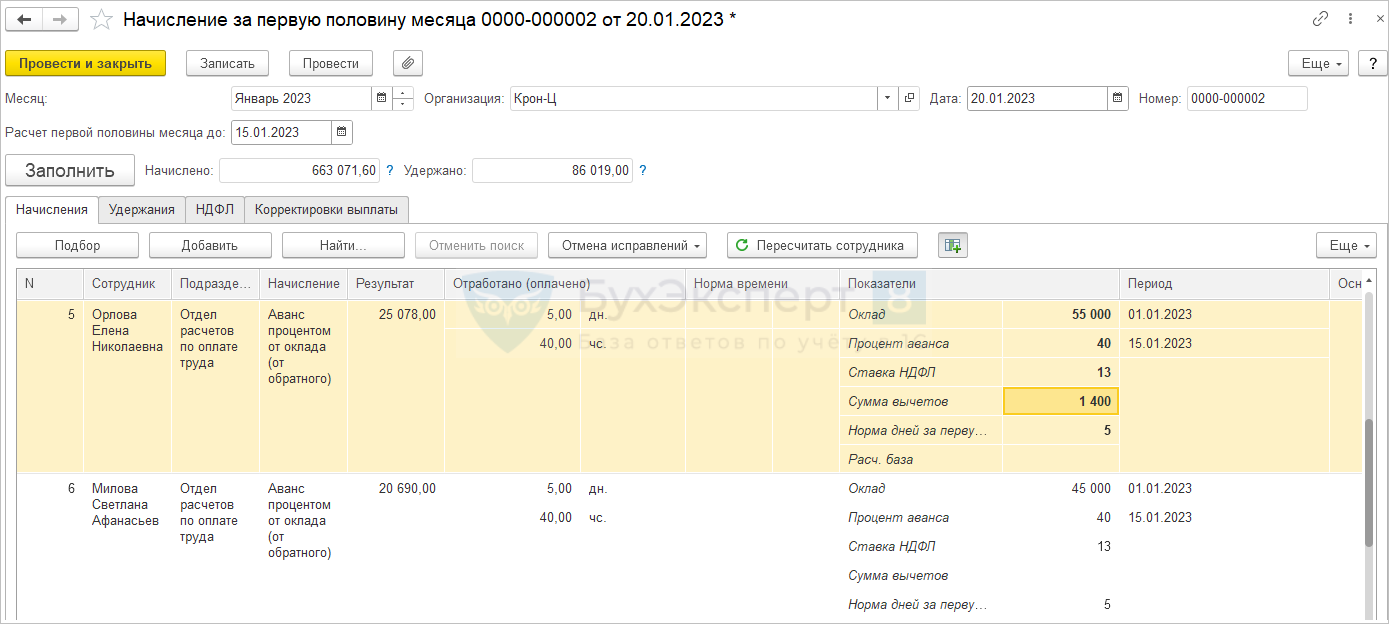

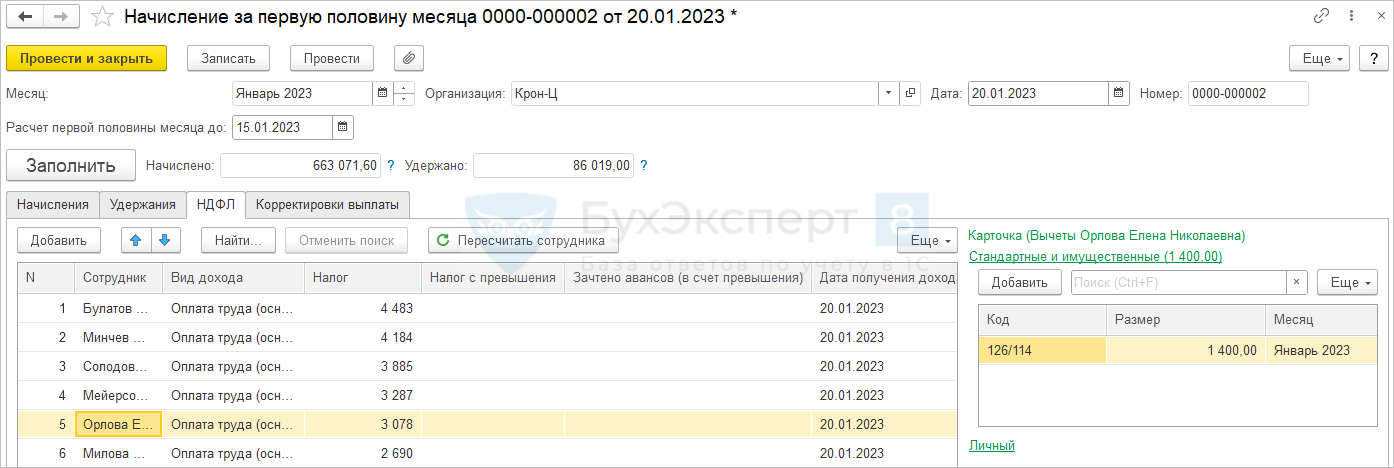

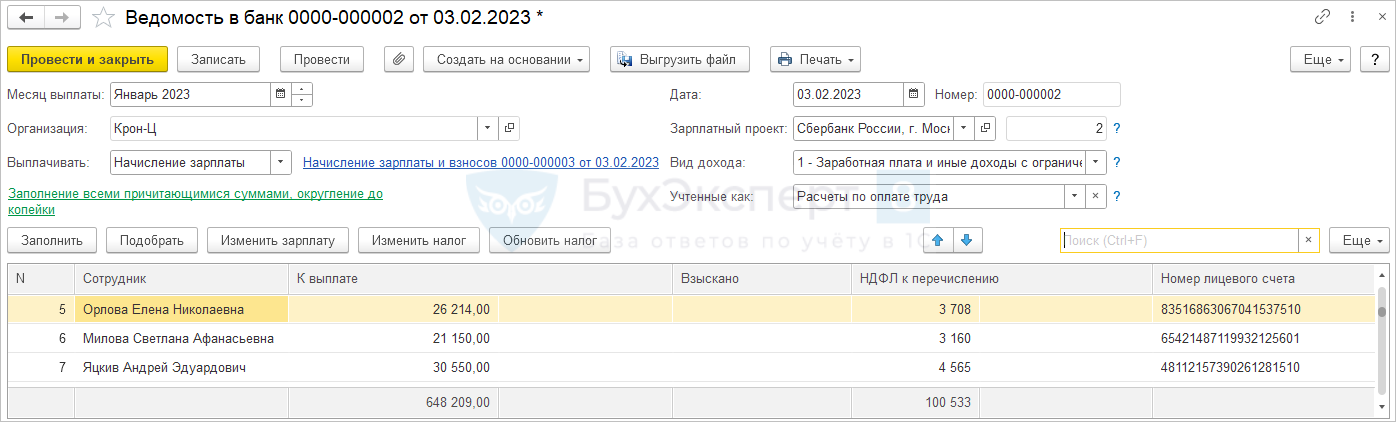

Рассмотрим, как рассчитался аванс для сотрудницы Орловой Е.Н. Оклад сотрудницы составляет 55 000 руб., предоставляется вычет по НДФЛ 1400 руб.

Аванс начисляется в сумме

- (55 000 руб. * 40% / 5 дней норма с 1 по 15 января * 5 дней отработано) / 0.87 – 0.13/0.87*1400 руб.= 25 078 руб.

НДФЛ:

- (25 078 руб. – 1400 руб.) * 13% = 3 078 руб.

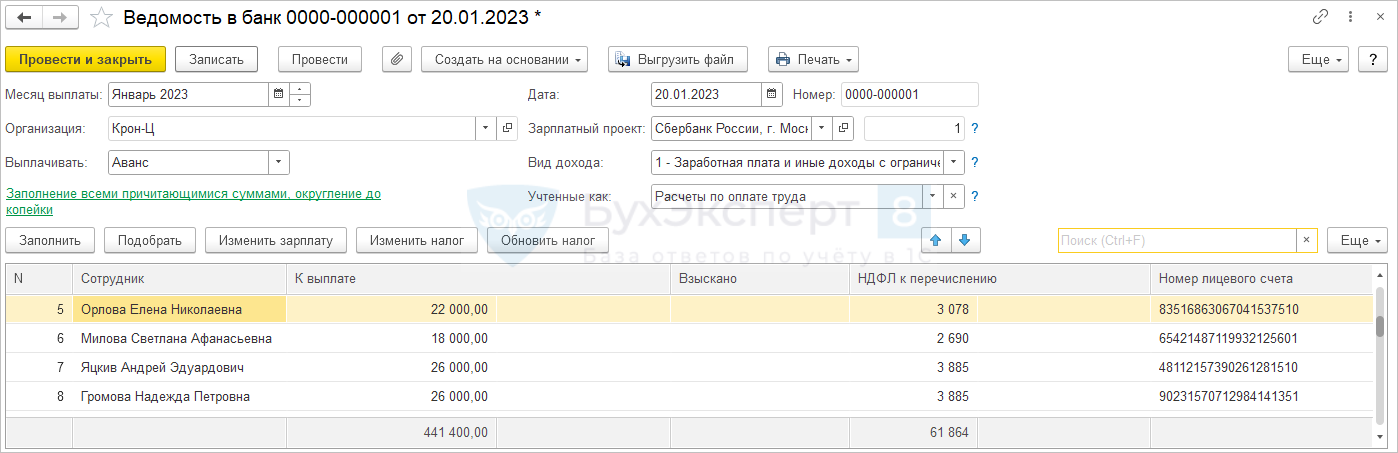

Сумма аванса к выплате

- 25 078 руб. – 3 078 руб. = 22 000 руб.

При начислении зарплаты за январь расчет производится по основным начислениям сотрудников.

Оплата за январь:

- Оплата по окладу 55 000 руб.

НДФЛ:

- (55 000 руб. – 2 800 руб. вычет за январь и февраль) * 13% = 6 786 руб.

Сумма на руки за месяц:

- 55 000 руб. – 6 786 руб. = 48 214 руб.

Сумма к выплате за вычетом аванса:

- 48 214 руб. – 22 000 руб. = 26 214 руб.

НДФЛ к удержанию:

- 6 768 руб. – 3 078 руб. = 3 708 руб.

Надеемся эта статья помогла вам разобраться

с расчетом аванса по заработной плате в 2023 году.

Если у вас остались вопросы по статье,

то их можно задать в комментариях.

Если у вас вопрос по вашей учетной ситуации,

то его задавайте в Личном кабинете.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно