II. Правила ведения книги продаж, применяемой при расчетах

по налогу на добавленную стоимость

1. Продавцы ведут книгу продаж, применяемую при расчетах по налогу на добавленную стоимость (далее — книга продаж), на бумажном носителе либо в электронном виде, предназначенную для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров, выполнении работ, оказании услуг населению), документов (чеков) для компенсации суммы налога на добавленную стоимость при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации, а также корректировочных счетов-фактур, составленных продавцом при увеличении стоимости отгруженных (выполненных, оказанных, переданных) товаров (работ, услуг, имущественных прав). В случае невыставления счетов-фактур на основании подпункта 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации в книге продаж регистрируются первичные учетные документы, документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала).

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 19.08.2017 N 981, от 01.02.2018 N 98)

(см. текст в предыдущей редакции)

Корректировочный счет-фактура, составленный продавцом при увеличении стоимости отгруженных (выполненных, оказанных, переданных) в истекшем налоговом периоде товаров (работ, услуг, имущественных прав), подлежит регистрации в книге продаж за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 Налогового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 24.10.2013 N 952)

(см. текст в предыдущей редакции)

2. Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. При этом единой регистрации подлежат счета-фактуры (в том числе корректировочные), составленные как на бумажном носителе, так и в электронном виде.

3. Регистрации в книге продаж подлежат составленные и (или) выставленные счета-фактуры (в том числе корректировочные), документы (чеки) для компенсации суммы налога на добавленную стоимость при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации, первичные учетные документы, документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость в соответствии с Налоговым кодексом Российской Федерации (с учетом положений статьи 3 Федерального закона «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах»), в том числе при отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав, получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, получении средств, увеличивающих налоговую базу, выполнении строительно-монтажных работ для собственного потребления, передаче товаров (выполнении работ, оказании услуг) для собственных нужд, а также при исполнении обязанностей налоговых агентов и осуществлении операций налогоплательщиками, использующими право на освобождение в соответствии со статьями 145, 145.1 Налогового кодекса Российской Федерации.

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 19.08.2017 N 981, от 01.02.2018 N 98, от 19.01.2019 N 15)

(см. текст в предыдущей редакции)

В книге продаж регистрируются счета-фактуры независимо от даты их выставления покупателям и от даты их получения покупателями в порядке, определенном настоящим документом, а также иные документы, перечисленные в настоящем документе.

При необходимости внесения изменений в книгу продаж (после окончания текущего налогового периода) регистрация счета-фактуры (в том числе корректировочного) и документа (чека) для компенсации суммы налога на добавленную стоимость при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации, производится в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура до внесения в них исправлений либо документ (чек) для компенсации суммы налога на добавленную стоимость при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 01.02.2018 N 98)

(см. текст в предыдущей редакции)

При необходимости внесения изменений в книгу продаж (после окончания текущего налогового периода) регистрация документа (чека) для компенсации суммы налога на добавленную стоимость производится в дополнительном листе книги продаж за налоговый период, в котором зарегистрирован (либо не зарегистрирован) документ (чек) для компенсации суммы налога на добавленную стоимость.

(абзац введен Постановлением Правительства РФ от 01.02.2018 N 98)

4. Дополнительные листы книги продаж являются ее неотъемлемой частью и составляются в соответствии с разделами III и IV настоящего документа.

5. В случае если покупатель не получил от продавца счет-фактуру в электронном виде и продавец повторно направил ранее составленный счет-фактуру в электронном виде (в который на дату повторного направления внес изменения) с исправленными реквизитами, такой счет-фактура с указанием номера и даты исправления регистрируется продавцом:

в книге продаж — в случае его составления до истечения налогового периода;

в дополнительном листе книги продаж — в случае его составления после истечения налогового периода.

При этом первоначально составленный счет-фактура (до внесения в него исправлений), направленный продавцом покупателю и не полученный покупателем, подлежит регистрации в книге продаж продавца с последующим аннулированием записи по нему в книге продаж или в дополнительном листе книги продаж после регистрации нового экземпляра счета-фактуры с номером и датой исправления.

6. В случае если покупатель не получил от продавца корректировочный счет-фактуру, составленный при увеличении стоимости в электронном виде, и продавец повторно направил ранее составленный корректировочный счет-фактуру в электронном виде (в который на дату повторного направления внес изменения) с исправленными реквизитами, такой корректировочный счет-фактура, составленный при увеличении стоимости, с указанием номера и даты исправления регистрируется продавцом:

в книге продаж — в случае его составления до истечения налогового периода;

в дополнительном листе книги продаж — в случае его составления по истечении налогового периода.

При этом корректировочный счет-фактура, первоначально составленный в связи с увеличением стоимости (до внесения в него исправлений), направленный продавцом покупателю и не полученный покупателем, подлежит регистрации в книге продаж продавца с последующим аннулированием записи по нему в книге продаж или в дополнительном листе книги продаж после регистрации нового экземпляра корректировочного счета-фактуры с номером и датой исправления.

7. В книге продаж указываются:

а) полное или сокращенное наименование продавца в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

б) идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца;

в) число, месяц, год, соответствующие 1-му числу 1-го месяца квартала и последнему числу последнего месяца квартала;

г) в графе 1 — порядковый номер записи сведений о счете-фактуре (в том числе корректировочном), документе (чеке) для компенсации суммы налога на добавленную стоимость, первичном учетном документе, а также документе, содержащем суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала);

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 19.08.2017 N 981, от 01.02.2018 N 98)

(см. текст в предыдущей редакции)

д) в графе 2 — код вида операции по перечню, утвержденному органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном), в исправленном счете-фактуре (в том числе корректировочном) указывается одновременно несколько кодов через разделительный знак «;» (точка с запятой);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

е) в графе 3 — порядковый номер и дата счета-фактуры, документа (чека) для компенсации суммы налога на добавленную стоимость, первичного учетного документа, документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала).

(в ред. Постановления Правительства РФ от 01.02.2018 N 98)

(см. текст в предыдущей редакции)

При получении денежных средств в виде оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость в соответствии с подпунктом 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации, в этой графе указываются номер и дата платежно-расчетного документа либо документа, содержащего суммарные (сводные) данные оплаты, частичной оплаты, полученной продавцом от указанных лиц в течение календарного месяца (квартала).

При отражении в книге продаж суммы налога на добавленную стоимость, подлежащей уплате в случаях, предусмотренных абзацем третьим подпункта 1.1 пункта 1 статьи 151 и пунктом 6 статьи 173 Налогового кодекса Российской Федерации, в графе 3 указывается регистрационный номер декларации на товары, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области. При этом графы 3а — 13а, 14 — 16 и 19 — 23 не заполняются;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

(пп. «е» в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

е(1)) в графе 3а — код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза. Показатель указывается в отношении товаров, вывезенных за пределы территории Российской Федерации на территорию государства — члена Евразийского экономического союза. При отсутствии показателя графа 3а не заполняется;

(пп. «е(1)» в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

е(2)) утратил силу с 1 июля 2021 года. — Постановление Правительства РФ от 02.04.2021 N 534;

(см. текст в предыдущей редакции)

ж) в графе 4 — порядковый номер и дата исправления счета-фактуры, указанные в строке 1а счета-фактуры. При заполнении этой графы в графе 3 книги продаж указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных в строке 1а счета-фактуры;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

з) в графе 5 — порядковый номер и дата корректировочного счета-фактуры (единого корректировочного счета-фактуры), указанные в строке 1 корректировочного счета-фактуры. При заполнении этой графы в графах 3 и 4 книги продаж указываются данные из строки 1б корректировочного счета-фактуры. Графа 4 не заполняется в случае отсутствия данных в строке 1б корректировочного счета-фактуры.

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

При отражении в этой графе номера и даты единого корректировочного счета-фактуры в графе 3 также указываются номер и дата единого корректировочного счета-фактуры, а графа 4 не заполняется.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении в этой графе повторного корректировочного счета-фактуры в графах 3 и 4 указываются данные из строки 1б. Графа 4 не заполняется в случае отсутствия данных в строке 1б.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении продавцом (в случае увеличения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге продаж данных по первичному документу в этой графе указываются порядковый номер и дата первичного документа, подтверждающего согласие (факт уведомления) покупателя на увеличение стоимости указанных товаров (работ, услуг, имущественных прав). При заполнении этой графы в графе 3 книги продаж указываются данные из первичного учетного документа, подтверждающего совершение факта хозяйственной жизни.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении продавцом (в случае увеличения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге продаж данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала), в этой графе указываются порядковый номер и дата корректировочного документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала). При заполнении этой графы в графе 3 книги продаж указываются данные из документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

и) в графе 6 — порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры. При заполнении этой графы в графе 3 книги продаж указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а корректировочного счета-фактуры;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

к) в графе 7 — наименование покупателя согласно счету-фактуре, первичному учетному документу.

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по соответствующему первичному документу или корректировочному счету-фактуре в графе 7 указываются наименование покупателя из соответствующего первичного документа или данные из строки 3 «Покупатель» корректировочного счета-фактуры.

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по единому корректировочному счету-фактуре в графе 7 указывается наименование покупателя из строки 3 «Покупатель» единого корректировочного счета-фактуры.

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по единому корректировочному счету-фактуре в графе 7 указывается наименование продавца из строки 2 «Продавец» единого корректировочного счета-фактуры.

При отражении покупателем (в случае восстановления сумм налога на добавленную стоимость, принятых к вычету при перечислении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав) в книге продаж данных по счету-фактуре в графе 7 указываются данные из строки 6 «Покупатель» счета-фактуры.

Графа 7 не заполняется при отражении данных:

по счету-фактуре, составленному комитентом (принципалом) комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени;

по документу, содержащему суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала), и (или) по документу, содержащему суммарные (сводные) данные по операциям, совершенным при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

по документу (чеку) для компенсации суммы налога на добавленную стоимость, оформленному при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации;

(абзац введен Постановлением Правительства РФ от 01.02.2018 N 98)

(пп. «к» в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

л) в графе 8 — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя согласно счету-фактуре, первичному учетному документу.

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по соответствующему первичному учетному документу или корректировочному счету-фактуре в графе 8 указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя из соответствующего первичного документа или данные из строки 3б «ИНН/КПП покупателя» корректировочного счета-фактуры.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по единому корректировочному счету-фактуре в графе 8 указывается идентификационный номер налогоплательщика-покупателя из строки 3б «ИНН/КПП покупателя» единого корректировочного счета-фактуры.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по единому корректировочному счету-фактуре в графе 8 указывается идентификационный номер налогоплательщика-продавца из строки 2б «ИНН/КПП продавца» единого корректировочного счета-фактуры.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении покупателем (в случае восстановления сумм налога на добавленную стоимость, принятых к вычету при перечислении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав) в книге продаж данных по счету-фактуре в графе 8 указываются данные из строки 6б «ИНН/КПП покупателя» счета-фактуры.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

Графа 8 не заполняется при отражении данных:

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

по счету-фактуре, составленному комитентом (принципалом) комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

по счету-фактуре, составленному при реализации товаров (работ, услуг), имущественных прав иностранному лицу, не состоящему на учете в налогом органе;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

по документу, содержащему суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала), и (или) по документу, содержащему суммарные сводные данные по операциям, совершенным при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

по документу (чеку) для компенсации суммы налога на добавленную стоимость, оформленному при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации;

(абзац введен Постановлением Правительства РФ от 01.02.2018 N 98)

м) в графе 9 — наименование посредника-комиссионера (агента). Эта графа заполняется продавцом-комитентом (принципалом), в которой указывается наименование комиссионера (агента), реализующего товары (работы, услуги), имущественные права от своего имени покупателю по договору комиссии (агентскому договору);

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

н) в графе 10 — идентификационный номер налогоплательщика и код причины постановки на учет посредника, указанного в графе 9 книги продаж;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

о) в графе 11 — номер и дата документа, подтверждающего оплату счета-фактуры, в случаях, установленных законодательством Российской Федерации.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

В случае одновременного отражения нескольких документов, подтверждающих оплату счета-фактуры (в том числе корректировочного), в графе 11 указываются номера и даты таких документов через разделительный знак «;» (точка с запятой).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении продавцом в книге продаж документа, содержащего суммарные (сводные) данные в отношении оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость в соответствии с подпунктом 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации, графа 11 не заполняется.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении в книге продаж документа (чека) для компенсации суммы налога на добавленную стоимость, оформленного при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации, в графе 11 указываются порядковый номер и дата кассового чека, выданного организацией розничной торговли при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации, указанного в документе (чеке) для компенсации суммы налога на добавленную стоимость. В случае одновременного отражения нескольких кассовых чеков в этой графе указываются номера и даты таких документов через разделительный знак «;» (точка с запятой);

(абзац введен Постановлением Правительства РФ от 01.02.2018 N 98)

п) в графе 12 — наименование и код валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав, и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. Эта графа заполняется только в случае реализации товаров (работ, услуг), имущественных прав за иностранную валюту;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

р) в графе 13а — итоговая стоимость продаж по счету-фактуре, первичному учетному документу, выраженная в иностранной валюте, включая налог на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — полученная сумма оплаты, частичной оплаты по счету-фактуре, выраженная в иностранной валюте, включая налог на добавленную стоимость. Эта графа заполняется только в случае реализации товаров (работ, услуг), имущественных прав за иностранную валюту.

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, выраженной в иностранной валюте) в книге продаж данных по корректировочному счету-фактуре в графе 13а указываются данные из графы 9 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, выраженной в иностранной валюте) в книге продаж данных по соответствующему первичному документу или корректировочному счету-фактуре в графе 13а указываются соответствующие данные из первичного документа или данные из графы 9 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При отражении продавцом (в случае увеличения стоимости товаров (работ, услуг, имущественных прав), выраженной в иностранной валюте, отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге продаж данных по первичному документу в графе 13а указываются соответствующие данные первичного документа, подтверждающего согласие (факт уведомления) покупателя на увеличение стоимости указанных товаров (работ, услуг, имущественных прав);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

с) в графе 13б — итоговая стоимость продаж по счету-фактуре, первичному учетному документу или документу, содержащему суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), включая налог на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — полученная сумма оплаты, частичной оплаты по счету-фактуре, первичному учетному документу или документу, содержащему суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), включая налог на добавленную стоимость. Эта графа заполняется также и в случае реализации товаров (работ, услуг), имущественных прав за иностранную валюту.

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по корректировочному счету-фактуре в графе 13б указываются данные из графы 9 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по соответствующему первичному документу или корректировочному счету-фактуре в графе 13б указываются соответствующие данные из первичного документа или данные из графы 9 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При отражении продавцом (в случае увеличения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге продаж данных по первичному документу в графе 13б указываются соответствующие данные первичного документа, подтверждающего согласие (факт уведомления) покупателя на увеличение стоимости указанных товаров (работ, услуг, имущественных прав).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

В случае отражения в счете-фактуре, составленном комиссионером (агентом) при реализации товаров (работ, услуг), имущественных прав от своего имени, данных в отношении собственных товаров (работ, услуг) и данных в отношении товаров (работ, услуг), реализуемых по договору комиссии (агентскому договору), в графе 13б указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке «Всего к оплате» счета-фактуры.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении в книге продаж суммы налога на добавленную стоимость, подлежащей уплате в случае, предусмотренном абзацем третьим подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации, в графе 13б указывается налоговая база, отраженная в колонке «Основа начисления» по коду вида таможенного платежа 5010 графы 47 основного и (или) добавочных листов декларации на товары, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981; в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При отражении в книге продаж суммы налога на добавленную стоимость, подлежащей уплате в случае, предусмотренном пунктом 6 статьи 173 Налогового кодекса Российской Федерации, в графе 13б указывается налоговая база, отраженная в колонке «Основа начисления» по коду вида таможенного платежа 5010 графы 47 основного и (или) добавочных листов декларации на товары, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981; в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При отражении в книге продаж документа (чека) для компенсации суммы налога на добавленную стоимость, оформленного при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации, в графе 13б указывается стоимость реализованных товаров с учетом налога на добавленную стоимость, указанная в документе (чеке) для компенсации суммы налога на добавленную стоимость;

(абзац введен Постановлением Правительства РФ от 01.02.2018 N 98)

т) в графе 14 — стоимость продаж, облагаемых налогом по налоговой ставке в размере 20 процентов, без учета налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 — 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 — 4 статьи 155 Налогового кодекса Российской Федерации.

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 19.01.2019 N 15)

(см. текст в предыдущей редакции)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по корректировочному счету-фактуре в графе 14 указываются данные из графы 5 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры в части стоимости продаж, облагаемых налогом по соответствующей налоговой ставке.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по соответствующему первичному документу или корректировочному счету-фактуре в графе 14 книги продаж указываются соответствующие данные из первичного документа или данные из графы 5 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры в части стоимости продаж, облагаемых налогом по соответствующей налоговой ставке.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При отражении продавцом (в случае увеличения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге продаж данных по первичному документу в графе 14 указываются соответствующие данные первичного документа, подтверждающего согласие (факт уведомления) покупателя на увеличение стоимости указанных товаров (работ, услуг, имущественных прав).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

Графа 14 не заполняется при отражении данных по документу (чеку) для компенсации суммы налога на добавленную стоимость, оформленному при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации;

(абзац введен Постановлением Правительства РФ от 01.02.2018 N 98)

т(1)) в графе 14а — стоимость продаж, облагаемых налогом по налоговой ставке 18 процентов, без учета налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 5(1) статьи 154 и пунктами 1 — 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 5(1) статьи 154 и пунктами 1 — 4 статьи 155 Налогового кодекса Российской Федерации;

(пп. «т(1)» введен Постановлением Правительства РФ от 19.01.2019 N 15)

у) в графе 15 — стоимость продаж, облагаемых налогом по налоговой ставке в размере 10 процентов, без учета налога на добавленную стоимость. В случаях, предусмотренных пунктом 4 статьи 154 и пунктами 1, 2 и 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктом 4 статьи 154 и пунктами 1, 2 и 4 статьи 155 Налогового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по корректировочному счету-фактуре в графе 15 указываются данные из графы 5 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры в части стоимости продаж, облагаемых налогом по соответствующей налоговой ставке.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по соответствующему первичному документу или корректировочному счету-фактуре в графе 15 указываются данные из первичного документа или данные из графы 5 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры в части стоимости продаж, облагаемых налогом по соответствующей налоговой ставке.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При отражении продавцом (в случае увеличения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге продаж данных по первичному документу в графе 15 указываются соответствующие данные первичного документа, подтверждающего согласие (факт уведомления) покупателя на увеличение стоимости указанных товаров (работ, услуг, имущественных прав).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

Графа 15 не заполняется при отражении данных по документу (чеку) для компенсации суммы налога на добавленную стоимость, оформленному при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации;

(абзац введен Постановлением Правительства РФ от 01.02.2018 N 98)

ф) в графе 16 — стоимость продаж по счету-фактуре, облагаемая налогом на добавленную стоимость по ставке 0 процентов.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

Графа 16 не заполняется при отражении данных по документу (чеку) для компенсации суммы налога на добавленную стоимость, оформленному при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации;

(абзац введен Постановлением Правительства РФ от 01.02.2018 N 98)

х) в графе 17 — сумма налога на добавленную стоимость, исчисленная по ставке в размере 20 процентов стоимости продаж, а в случае если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, — по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации.

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 19.01.2019 N 15)

(см. текст в предыдущей редакции)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по корректировочному счету-фактуре в графе 17 указываются данные из графы 8 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры в части суммы налога на добавленную стоимость, исчисленной по соответствующей налоговой ставке.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по соответствующему первичному документу или корректировочному счету-фактуре в графе 17 указываются соответствующие данные из первичного документа или данные из графы 8 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры в части суммы налога на добавленную стоимость, исчисленной по соответствующей налоговой ставке.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При отражении продавцом (в случае увеличения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге продаж данных по первичному документу в графе 17 указываются соответствующие данные первичного документа, подтверждающего согласие (факт уведомления) покупателя на увеличение стоимости указанных товаров (работ, услуг, имущественных прав).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении в счете-фактуре, составленном комиссионером (агентом) при реализации товаров (работ, услуг), имущественных прав от своего имени, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, реализуемых по договору комиссии (агентскому договору), в графе 17 указывается сумма налога на добавленную стоимость в отношении собственных товаров (работ, услуг), имущественных прав.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении в книге продаж суммы налога на добавленную стоимость, подлежащей уплате в случае, предусмотренном абзацем третьим подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации, в графе 17 указывается сумма исчисленного налога из колонки «Сумма», отраженная по коду вида таможенного платежа 5010 графы 47 основного и (или) добавочных листов декларации на товары, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981; в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При отражении в книге продаж суммы налога на добавленную стоимость, подлежащей уплате в случае, предусмотренном пунктом 6 статьи 173 Налогового кодекса Российской Федерации, в графе 17 указывается сумма исчисленного налога на добавленную стоимость из колонки «Сумма», отраженная по коду вида таможенного платежа 5010 графы 47 основного и (или) добавочных листов декларации на товары, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981; в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При отражении в книге продаж документа (чека) для компенсации суммы налога, оформленного при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации, в графе 17 указывается сумма налога на добавленную стоимость, исчисленная организацией розничной торговли по реализованным товарам, указанная в документе (чеке) для компенсации суммы налога на добавленную стоимость;

(абзац введен Постановлением Правительства РФ от 01.02.2018 N 98)

х(1)) в графе 17а — сумма налога на добавленную стоимость, исчисленная по ставке в размере 18 процентов стоимости продаж, а в случае если сумма налога определяется расчетным методом, — по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

(пп. «х(1)» введен Постановлением Правительства РФ от 19.01.2019 N 15)

ц) в графе 18 — сумма налога на добавленную стоимость, исчисленная по ставке в размере 10 процентов стоимости продаж, а в случае если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, — по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При отражении продавцом (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по корректировочному счету-фактуре в графе 18 указываются данные из графы 8 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры в части суммы налога на добавленную стоимость, исчисленной по соответствующей налоговой ставке.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по соответствующему первичному документу или корректировочному счету-фактуре в графе 18 указываются соответствующие данные из первичного документа или данные из графы 8 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры в части суммы налога на добавленную стоимость, исчисленной по соответствующей налоговой ставке.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При отражении продавцом (в случае увеличения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге продаж данных по первичному документу в графе 18 указываются соответствующие данные первичного документа, подтверждающего согласие (факт уведомления) покупателя на увеличение стоимости указанных товаров (работ, услуг, имущественных прав).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

В случае отражения в счете-фактуре, составленном комиссионером (агентом) при реализации товаров (работ, услуг), имущественных прав от своего имени, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, реализуемых по договору комиссии (агентскому договору), в графе 18 указывается сумма налога на добавленную стоимость в отношении собственных товаров (работ, услуг), имущественных прав.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

При отражении в книге продаж суммы налога на добавленную стоимость, подлежащей уплате в случае, предусмотренном абзацем третьим подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации, в графе 18 указывается сумма исчисленного налога на добавленную стоимость из колонки «Сумма», отраженная по коду вида таможенного платежа 5010 графы 47 основного и (или) добавочных листов декларации на товары, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981; в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При отражении в книге продаж суммы налога на добавленную стоимость, подлежащей уплате в случае, предусмотренном пунктом 6 статьи 173 Налогового кодекса Российской Федерации, в графе 18 указывается сумма исчисленного налога на добавленную стоимость из колонки «Сумма», отраженная по коду вида таможенного платежа 5010 графы 47 основного и (или) добавочных листов декларации на товары, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981; в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При отражении в книге продаж документа (чека) для компенсации суммы налога на добавленную стоимость, оформленного при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации, в графе 18 указывается сумма налога на добавленную стоимость, исчисленная организацией розничной торговли по реализованным товарам, указанная в документе (чеке) для компенсации суммы налога на добавленную стоимость;

(абзац введен Постановлением Правительства РФ от 01.02.2018 N 98)

ч) в графе 19 — итоговая стоимость продаж по счету-фактуре, освобождаемых от налога на добавленную стоимость в соответствии со статьями 145 и 145.1 Налогового кодекса Российской Федерации;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

ш) в графе 20 — регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости, указанный в графе 11 счета-фактуры.

Регистрационный номер декларации на товары указывается при реализации товаров, не подлежащих прослеживаемости, ввезенных на территорию Российской Федерации, в случае если их таможенное декларирование предусмотрено правом Евразийского экономического союза, либо регистрационный номер декларации на товары указывается в отношении товаров, не подлежащих прослеживаемости, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

Показатель заполняется при реализации товаров, в отношении которых при таможенном декларировании исчисленный налог на добавленную стоимость не уплачивался в соответствии с абзацем первым подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации либо уплачивался в соответствии с абзацем третьим подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации.

При совершении операций с товарами, подлежащими прослеживаемости, указывается регистрационный номер партии товара, подлежащего прослеживаемости.

Графа 20 не заполняется в случае отсутствия данных, отраженных в графе 11 счета-фактуры;

(пп. «ш» введен Постановлением Правительства РФ от 02.04.2021 N 534)

щ) в графе 21 — код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости, определяемой согласно Общероссийскому классификатору единиц измерения (ОКЕИ), указанной в графе 12 счета-фактуры. При заполнении графы 21 указывается товар, подлежащий прослеживаемости, предусмотренный перечнем, утверждаемым в соответствии с Законом Российской Федерации «О налоговых органах Российской Федерации».

Графа 21 не заполняется в случае отсутствия данных, отраженных в графе 12 счета-фактуры;

(пп. «щ» введен Постановлением Правительства РФ от 02.04.2021 N 534)

э) в графе 22 — количество товара, подлежащего прослеживаемости в количественной единице измерения товара, используемой в целях осуществления прослеживаемости, предусмотренного перечнем, утверждаемым в соответствии с Законом Российской Федерации «О налоговых органах Российской Федерации», указанное в графе 13 счета-фактуры.

Графа 22 не заполняется в случае отсутствия данных, отраженных в графе 13 счета-фактуры;

(пп. «э» введен Постановлением Правительства РФ от 02.04.2021 N 534)

ю) в графе 23 — стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость (в рублях). При заполнении графы 23 стоимость поставляемых (отгруженных) по счету-фактуре товаров, подлежащих прослеживаемости, без налога на добавленную стоимость, указывается отдельно по каждому регистрационному номеру партии товара, подлежащего прослеживаемости, указанному в соответствующей подстроке графы 20 книги продаж.

В случае отражения в счете-фактуре данных в отношении товаров, подлежащих прослеживаемости, в подстроках граф 20 — 22 строки книги продаж отражаются показатели подстрок граф 11 — 13 счета-фактуры в отношении товаров, подлежащих прослеживаемости.

Если в подстроках графы 11 счета-фактуры отражены одинаковые регистрационные номера партии товара, подлежащего прослеживаемости, то в подстроке графы 20 отражается указанный регистрационный номер партии товара, подлежащего прослеживаемости, а в подстроке графы 22 отражается общее количество товара, подлежащего прослеживаемости, с указанным регистрационным номером партии товара, подлежащего прослеживаемости.

В случае, указанном в абзаце третьем настоящего подпункта, в подстроках графы 23 книги продаж отражается стоимость товаров, подлежащих прослеживаемости, которым присвоен одинаковый регистрационный номер партии товара.

(пп. «ю» введен Постановлением Правительства РФ от 02.04.2021 N 534)

8. При регистрации счета-фактуры, выставленного покупателю, первичного учетного документа или документа, содержащего суммарные (сводные) данные, на полученную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, графы 14 — 16 и 19 не заполняются.

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

При отсутствии данных для их отражения в иных графах книги продаж, данные графы также не заполняются.

За каждый налоговый период (квартал) в книге продаж подводятся итоги по графам 14 — 19, которые используются при составлении налоговой декларации по налогу на добавленную стоимость.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

9. Стоимостные показатели книги продаж указываются в рублях и копейках, за исключением показателя, отражаемого в графе 13а, в случаях реализации товаров (работ, услуг), имущественных прав за иностранную валюту.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

10. В случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в налоговом периоде, следующем после налогового периода, в котором осуществлена их отгрузка (выполнение, оказание, передача), продавец отражает данные по корректировочному счету-фактуре с положительным значением в соответствующих графах книги продаж за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 Налогового кодекса Российской Федерации.

(в ред. Постановления Правительства РФ от 24.10.2013 N 952)

(см. текст в предыдущей редакции)

В случае увеличения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации, продавец отражает данные по первичному документу с положительным значением в соответствующих графах книги продаж за налоговый период, в котором были составлены документы, являющиеся основанием для выставления первичного документа в соответствии с пунктом 10 статьи 172 Налогового кодекса Российской Федерации.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

11. При регистрации в книге продаж счетов-фактур и корректировочных счетов-фактур показатели в графах 13а — 19 книги продаж указываются с положительным значением, за исключением случаев аннулирования записи в книге продаж. При аннулировании указанных записей (до окончания текущего налогового периода) в книге продаж показатели в этих графах указываются с отрицательным значением.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При аннулировании записи в книге продаж (после окончания текущего налогового периода) по счету-фактуре (в том числе корректировочному) в связи с внесением в него исправлений используются дополнительные листы книги продаж за тот налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений.

Исправленные счета-фактуры (исправленные корректировочные счета-фактуры) в указанных случаях регистрируются в книге продаж или дополнительном листе книги продаж по мере возникновения обязанности по уплате налога с указанием в соответствующих графах книги продаж, дополнительного листа книги продаж положительных значений.

12. При регистрации продавцом в книге продаж, дополнительном листе книги продаж исправленных счетов-фактур, составленных продавцом после составления одного или нескольких корректировочных счетов-фактур, записи в книге продаж, дополнительном листе книги продаж продавца по корректировочным счетам-фактурам, составленным в связи с увеличением стоимости, в которые не вносились исправления, не аннулируются.

При получении покупателем исправленных счетов-фактур, составленных продавцом после составления одного или нескольких корректировочных счетов-фактур, записи в книге продаж покупателя по корректировочным счетам-фактурам или по соответствующим первичным документам, составленным в связи с уменьшением стоимости, в которые не вносились исправления, не аннулируются.

13. Счета-фактуры, выставленные продавцами при реализации товаров (выполнении работ, оказании услуг), передаче имущественных прав организациям и индивидуальным предпринимателям за наличный расчет, подлежат регистрации в книге продаж. При этом показания контрольных лент контрольно-кассовой техники регистрируются в книге продаж без учета сумм, указанных в соответствующих счетах-фактурах.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

Показания контрольных лент контрольно-кассовой техники регистрируются организациями розничной торговли в книге продаж без учета сумм, указанных в документах (чеках), оформленных при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации.

(абзац введен Постановлением Правительства РФ от 01.02.2018 N 98)

Продавцы, выполняющие работы и оказывающие платные услуги непосредственно населению без применения контрольно-кассовой техники, но с выдачей документов строгой отчетности в случаях, предусмотренных законодательством Российской Федерации, регистрируют в книге продаж вместо счетов-фактур документы строгой отчетности, утвержденные в установленном порядке и выставленные покупателям, либо суммарные данные документов строгой отчетности на основании описи, составленной по итогам продаж за календарный месяц.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость в соответствии с подпунктом 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации, в книге продаж регистрируются первичные учетные документы или документы, содержащие суммарные (сводные) данные по указанным операциям, совершенным в течение календарного месяца (квартала).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

14. При восстановлении в порядке, установленном пунктом 3 статьи 170 Налогового кодекса Российской Федерации, сумм налога на добавленную стоимость, принятых к вычету налогоплательщиком в порядке, предусмотренном главой 21 Налогового кодекса Российской Федерации, счета-фактуры, на основании которых суммы налога приняты к вычету, подлежат регистрации в книге продаж на сумму налога, подлежащую восстановлению.

При уменьшении стоимости приобретенных (полученных) в истекшем или текущем налоговом периоде товаров (работ, услуг), имущественных прав покупатель регистрирует в книге продаж наиболее ранний из полученных документов — первичный документ об уменьшении стоимости приобретенных (полученных) товаров (работ, услуг), имущественных прав или корректировочный счет-фактуру.

В целях восстановления сумм налога в порядке, установленном статьей 171.1 Налогового кодекса Российской Федерации, в книге продаж в последнем месяце календарного года указывается сумма налога на добавленную стоимость, подлежащая восстановлению и уплате в федеральный бюджет за текущий календарный год. В этих целях в книге продаж регистрируется бухгалтерская справка-расчет суммы налога на добавленную стоимость, подлежащей восстановлению и уплате в федеральный бюджет за текущий календарный год.

(в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

При восстановлении в соответствии с подпунктом 1 пункта 3 статьи 170 Налогового кодекса Российской Федерации сумм налога на добавленную стоимость, принятых к вычету налогоплательщиком в порядке, предусмотренном главой 21 Налогового кодекса Российской Федерации, в книге продаж подлежат регистрации документы, которыми оформляется передача имущества, нематериальных активов, имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов и в которых указаны суммы налога на добавленную стоимость, подлежащие восстановлению акционером (участником, пайщиком) в порядке, установленном подпунктом 1 пункта 3 статьи 170 Налогового кодекса Российской Федерации.

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

15. Налоговые агенты, указанные в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, регистрируют в книге продаж счета-фактуры, составленные при исчислении налога (при осуществлении оплаты или частичной оплаты, в том числе с применением безденежных форм расчетов, в счет предстоящих поставок товаров, выполнения работ, оказания услуг или при приобретении товаров, работ, услуг).

Абзац утратил силу. — Постановление Правительства РФ от 30.07.2014 N 735.

(см. текст в предыдущей редакции)

16. Налоговые агенты, указанные в пунктах 4 и 5 статьи 161 Налогового кодекса Российской Федерации, регистрируют в книге продаж счета-фактуры, выставленные покупателям при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в том числе при использовании покупателем безденежной формы расчетов, а также при реализации товаров (работ, услуг), передаче имущественных прав, если иное не предусмотрено пунктом 10 статьи 174.2 Налогового кодекса Российской Федерации.

(в ред. Постановлений Правительства РФ от 30.07.2014 N 735, от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

17. При получении денежных средств в виде оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав продавцы регистрируют в книге продаж счета-фактуры, выставленные покупателю на полученную сумму оплаты, частичной оплаты.

При безденежных формах расчетов продавцы регистрируют в книге продаж счета-фактуры, выставленные покупателю на полученную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), указанных в абзацах третьем — пятом пункта 1 статьи 154 Налогового кодекса Российской Федерации, а также при получении указанной суммы оплаты налогоплательщиками, использующими право на освобождение в соответствии со статьями 145, 145.1 Налогового кодекса Российской Федерации, счета-фактуры продавцом не составляются.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

При получении денежных средств в виде оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость в соответствии с подпунктом 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации, продавцы регистрируют в книге продаж платежно-расчетные документы либо документы, содержащие суммарные (сводные) данные оплаты, частичной оплаты, полученной продавцом от указанных лиц в течение календарного месяца (квартала).

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

18. Счета-фактуры, составленные в одном экземпляре получателями финансовой помощи, денежных средств, направляемых на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой товаров (выполнением работ, оказанием услуг), имущественных прав, процентов по векселям, процентов по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставкой рефинансирования Центрального банка Российской Федерации, страховых выплат по договорам страхования риска неисполнения договорных обязательств, регистрируются в книге продаж.

19. Утратил силу. — Постановление Правительства РФ от 30.07.2014 N 735.

(см. текст в предыдущей редакции)

20. Организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в интересах другого лица по договорам поручения, комиссии либо агентским договорам, регистрируют в книге продаж счета-фактуры (в том числе корректировочные), выставленные доверителю, комитенту или принципалу на сумму своего вознаграждения по услугам, оказанным по таким договорам.

Комитенты (принципалы), реализующие товары (работы, услуги), имущественные права по договору комиссии (агентскому договору), предусматривающему продажу товаров (работ, услуг), имущественных прав от имени комиссионера (агента), регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры (в том числе корректировочные), в которых отражены показатели счетов-фактур (в том числе корректировочных), выставленных комиссионером (агентом) покупателю, а также счета-фактуры, выданные комиссионеру (агенту) при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю.

Доверители (принципалы), реализующие товары (работы, услуги), имущественные права по договору поручения (агентскому договору), предусматривающему продажу товаров (работ, услуг), имущественных прав от имени доверителя (принципала), регистрируют в книге продаж счета-фактуры, выставленные покупателю при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, а также счета-фактуры (в том числе корректировочные) при реализации указанных товаров (работ, услуг), имущественных прав.

При получении денежных средств от комитента (принципала, доверителя) в виде оплаты, частичной оплаты в счет предстоящего оказания посреднических услуг комиссионеры (агенты, поверенные) регистрируют в книге продаж счета-фактуры, выставленные комитенту (принципалу, доверителю) на полученную сумму оплаты, частичной оплаты.

При получении от комитента (принципала, доверителя) суммы оплаты, частичной оплаты в счет предстоящего оказания посреднических услуг при использовании комитентом (принципалом, доверителем) безденежной формы расчетов комиссионеры (агенты, поверенные) составляют счета-фактуры, которые регистрируются в книге продаж.

Комиссионеры (агенты) не регистрируют в книге продаж счета-фактуры (в том числе корректировочные), выставленные ими покупателю при реализации товаров (работ, услуг), имущественных прав от своего имени (за исключением счетов-фактур, составленных лицами, указанными в пунктах 4 и 5 статьи 161 Налогового кодекса Российской Федерации), а также счета-фактуры, выставленные ими покупателю при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

21. По строительно-монтажным работам, выполненным организацией для собственного потребления, счета-фактуры составляются в момент определения налоговой базы, установленный в соответствии с пунктом 10 статьи 167 Налогового кодекса Российской Федерации (с учетом положений статьи 3 Федерального закона «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах»), и регистрируются в книге продаж.

22. Книга продаж, составленная на бумажном носителе, до 25-го числа месяца, следующего за истекшим налоговым периодом, подписывается руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем (уполномоченным им лицом), прошнуровывается, ее страницы пронумеровываются. При этом страницы книги продаж, составленной на бумажном носителе, скрепляются печатью организации. Дополнительные листы книги продаж, составленные на бумажном носителе, подписываются руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем (уполномоченным им лицом), прикладываются к книге продаж за налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений, пронумеровываются с продолжением сквозной нумерации страниц книги продаж за указанный налоговый период, прошнуровываются.

(в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

Книга продаж, составленная в электронном виде организацией или индивидуальным предпринимателем за налоговый период, дополнительные листы книги продаж, составленные в электронном виде, к книге продаж за налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений, подписывается (подписываются) усиленной квалифицированной электронной подписью соответственно руководителя организации (уполномоченного им лица) или индивидуального предпринимателя (уполномоченного им лица) при ее (их) передаче в налоговый орган в случаях, предусмотренных Налоговым кодексом Российской Федерации.

(в ред. Постановлений Правительства РФ от 28.05.2013 N 446, от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

Контроль за правильностью ведения книги продаж и дополнительных листов книги продаж на бумажном носителе или в электронном виде, составленных организацией, осуществляется руководителем организации (уполномоченным им лицом), составленных индивидуальным предпринимателем (уполномоченным им лицом) — индивидуальным предпринимателем.

(в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

Книга продаж и дополнительные листы книги продаж, составленные на бумажном носителе или в электронном виде, хранятся не менее 4 лет с даты последней записи.

22(1). При реализации товаров (работ, услуг), предусмотренных подпунктами 1, 2.1 — 2.10, 3, 3.1, 8, 9, 9.1 и 12 пункта 1 статьи 164 Налогового кодекса Российской Федерации, в случае непредставления налогоплательщиками в налоговый орган в установленный статьей 165 Налогового кодекса Российской Федерации срок документов, подтверждающих обоснованность применения налоговой ставки 0 процентов, налогоплательщики регистрируют в книге продаж счета-фактуры, составленные в одном экземпляре, при исчислении налога по ставкам, предусмотренным пунктами 2 и 3 статьи 164 Налогового кодекса Российской Федерации.

(п. 22(1) введен Постановлением Правительства РФ от 30.07.2014 N 735; в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

23. Технические особенности заполнения отдельных граф книги продаж и дополнительных листов книги продаж определяются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

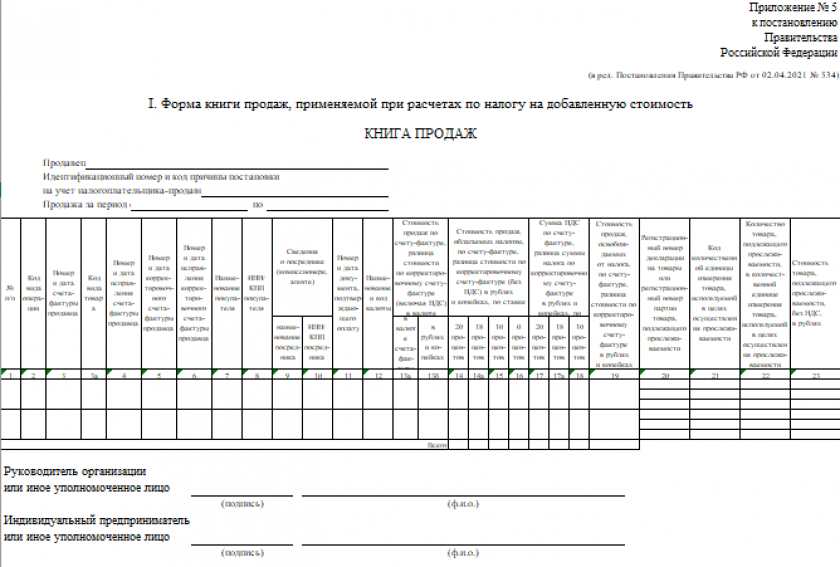

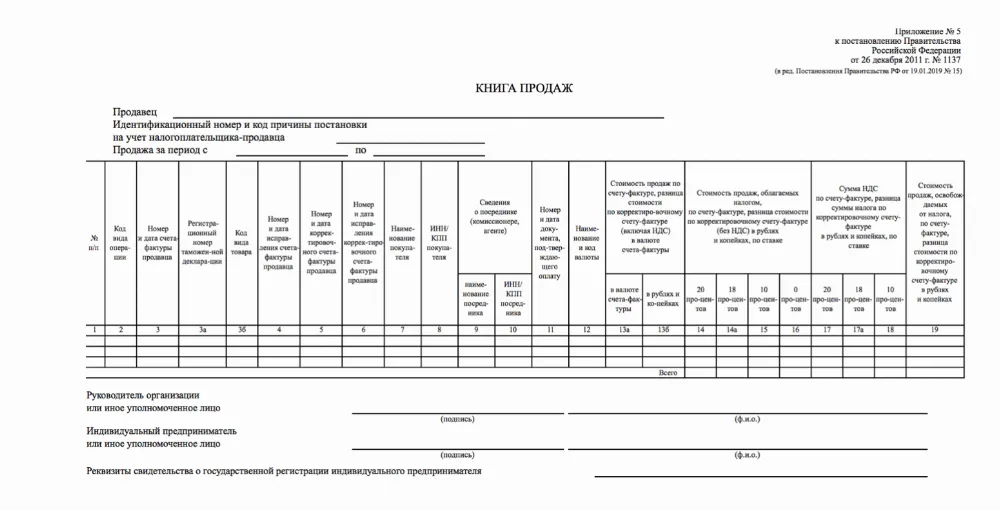

Книга продаж в 2022 году — важный налоговый документ, сведения из которого идут в декларацию по НДС, поэтому к его заполнению нужно подходить серьезно. Как заполнить книгу продаж — 2022, наглядно покажем в нашей статье.

Бланк книги продаж

Книга продаж составляется по форме приложения № 5 к постановлению Правительства РФ от 26.12.2011 № 1137. Этот же документ содержит правила заполнения книги. К основным правилам заполнения документа относятся такие:

- Книга продаж ведется в бумажном или в электронном виде.

- Все счета-фактуры (электронные и бумажные) регистрируются в книге продаж в хронологическом порядке в квартале возникновения обязательства.

- Все изменения после окончания квартала вносятся в дополнительные листы книги продаж.

С 01.07.2021 применяется обновленный бланк книги продаж. Изменения обусловлены введением системы прослеживаемости товаров.

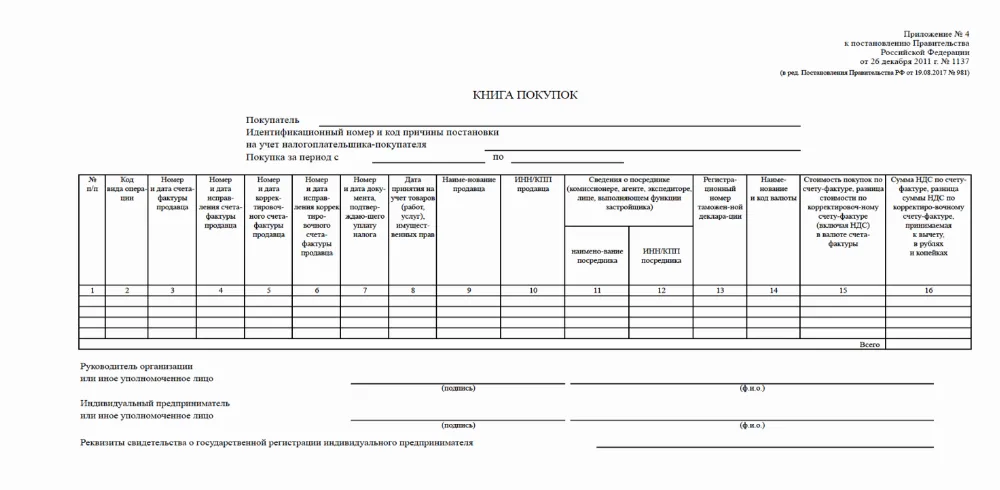

См. также: «Книга покупок и книга продаж: ведение и оформление для расчетов по НДС».

Где можно скачать книгу продаж 2023 года — бланк, образец заполнения

Найти и скачать книгу продаж в интернете не составляет труда: это можно сделать, например, на сайтах справочно-правовых систем. При необходимости можно найти не только пример формы, но также скачать бланк книги продаж 2022 года. Можно скачать его и на нашем сайте.

Обращаем внимание, что с 01.07.2021 книгу продаж нужно заполнять по новой форме. Ее обновление связано с введением системы прослеживаемости товаров, но новый бланк обязателен для всех налогоплательщиков, даже если они не торгуют прослеживаемыми товарами. Вы можете скачать обновленный бланк, кликнув по картинке ниже:

Бланк книги продаж

Скачать

Образец заполнения книги продаж для 2022-2023 годов с учетом изменений, действующих с 01.07.2021, можно скачать в КонсультантПлюс, получив бесплатный пробный доступ к системе:

О том, где уточнить номера кодов видов операций, указываемых в книге, читайте в этом материале.

Итоги

Книга продаж представляет собой документ, необходимый для правильного отражения данных по НДС, начисляемому по налогооблагаемым объектам за отчетный период. Ее бланк имеет законодательно установленную форму и заполняется по определенным правилам.

-

Когда вести книгу продаж

-

Что регистрировать в книге продаж

-

Проводки для учета НДС по продажам

-

Как заполнять книгу продаж для ИП

-

Общие правила ведения

-

Нюансы заполнения

-

-

Сервис «Моё дело»

Когда вести книгу продаж

Книга продаж – это регистр налогового учета, в котором собирают детальную информацию об исходящем НДС. Ее оформляют в строгом соответствии с формой, утвержденной Постановлением Правительства РФ № 1137 от 26.12.11 (в редакции от 19.01.19).

В обязательном порядке книгу ведут организации (ООО, АО) и ИП, если они:

- плательщики НДС;

- освобождены от обязанности по уплате НДС, но им необходимо подтвердить это право выпиской из книги продаж (п. 6 ст. 145 НК РФ);

- налоговые агенты по НДС (относится и к тем, кто работает на спецрежимах УСНО или ЕНВД);

- ввозят товары на территорию России.

Не оформлять книгу, работая на ОСНО, разрешено только в случаях:

- реализации товаров (выполнения работ, оказания услуг), которые не облагаются НДС. В частности, объекта налогообложения не возникает, когда место реализации не находится в пределах РФ;

- выполнения операций, которые признаются объектом обложения НДС, но в то же время освобождены от налога. Например, ООО или ИП на ОСНО ведет медицинскую деятельность или оказывает ритуальные услуги. Операции, не облагаемые НДС, перечислены в ст. 149 НК РФ.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Что регистрировать в книге продаж

В нее вносят все выставленные покупателям и заказчикам счета-фактуры, в том числе авансовые и корректировочные.

Кроме этого, организации и ИП на ОСНО регистрируют в книге и другие документы с выделенным НДС, например:

- контрольные ленты ККТ;

- бланки строгой отчетности (БСО) при продаже товаров или оказании платных услуг (выполнении работ) населению;

- документы (чеки) для компенсации суммы НДС при реализации товаров по системе Tax free иностранным покупателям – физлицам (п. 1 ст. 169.1 НК РФ);

- универсальный передаточный документ (УПД) со статусом «1».

В Письме № 03-07-09/52125 от 15.07.19 г. Минфин уточнил, как оформляются документы и ведется книга продаж при розничной торговле на ОСНО за наличный расчет.

Согласно п. 7 ст. 168 Налогового кодекса продавец считается исполнившим обязанность по выставлению счета-фактуры, если выдал покупателям кассовый чек или другой установленной формы документ, подтверждающий розничную продажу. Соответственно, в книге он зарегистрирует контрольную ленту ККТ за день или БСО, которые были оформлены вместо чеков. Также это могут быть и документы с суммарными данными по продажам за месяц или квартал.

Дополнительные листы книги предназначены для исправления ошибок прошлых кварталов, выявленных уже после закрытия периода и сдачи декларации по НДС. В доплисты вносят документы, корректирующие реализацию. После этого сдают уточненную декларацию.

Проводки для учета НДС по продажам

Для учета НДС предусмотрено два бухгалтерских счета:

- 19 – «НДС по приобретенным ценностям».

- 68 – «Расчеты по налогам и сборам», субсчет «НДС».

Рассмотрим, какими проводками нужно отразить реализацию товаров (выполнение работ, оказание услуг), облагаемых НДС.

| Проводка | Проводка | Содержание хозяйственной операции |

|---|---|---|

| Дебет | Кредит | |

| 90 «Продажи» | 68.НДС | Начислен НДС от реализации товаров (работ, услуг) по основному виду деятельности |

| 91 «Прочие доходы и расходы» |

68.НДС | Отражен налог при реализации, не относящейся к основной сфере деятельности предпринимателя (например, при продаже основных средств). |

Проводки

НДС при покупке товаров (работ, услуг) учитывается проводками:

- Дт 19 Кт 60 «Расчеты с поставщиками и подрядчиками» (либо Кт 76 «Расчеты с разными дебиторами и кредиторами»).

- Дт 68.НДС Кт 19 – входной НДС принимается к вычету.

В конце каждого квартала дебетовый остаток (сальдо) по счету 68.НДС означает, что налог подлежит возмещению, а кредитовый, наоборот, показывает задолженность перед бюджетом.

Перечисление НДС в налоговую отражается как Дт 68.НДС Кт 51 «Расчетные счета».

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

Попробовать бесплатно

Как заполнять книгу продаж для ИП

Правила и порядок ведения книги продаж и доплиста к ней четко прописаны в приложении № 5 к Постановлению № 1137. Сведения из нее понадобятся для расчета налогооблагаемой базы, отражают их в разделе 9 декларации по НДС. Ошибки в заполнении чреваты искажением суммы налога, проблемами с возмещением, штрафами и пенями.

Общие правила ведения

Книга продаж для ООО и ИП на ОСНО оформляется по одним и тем же правилам:

- Ее разрешено вести в бумажном или электронном виде. Выбранный вариант нужно закрепить в учетной политике.

- Все документы фиксируют в хронологическом порядке в квартале, в котором возникло налоговое обязательство (то есть датой отгрузки товаров покупателю или приемки работ, услуг заказчиком).

- Суммы заполняют в рублях с копейками, за исключением случаев, когда товары (работы, услуги, имущественные права) реализуют за иностранную валюту.