Каждый гражданин, заключивший контракт о прохождении военной службы, может, при заключении второго контракта, вступить в НИС, и по истечении 3-х лет участия в госпрограмме — получить накопления в качестве ЦЖЗ.

Каждый гражданин, заключивший контракт о прохождении военной службы, может, при заключении второго контракта, вступить в НИС, и по истечении 3-х лет участия в госпрограмме — получить накопления в качестве ЦЖЗ.

Эти средства могут быть направлены в счет первоначального взноса по Военной ипотеке и дальнейшее погашение ежемесячных платежей.

Верхний, допустимый предел ипотечного кредита рассчитывается, исходя из того, сколько лет осталось заемщику до достижения им 45-летнего возраста, а соответственно, сколько взносов будет начислено ему по госпрограмме, к этому сроку.

Данные денежные средства (ЦЖЗ) получить «на руки» нельзя: они безналичным путем перечисляются на банковский счет, использоваться они могут только для покупки конкретного объекта, обозначенного в договоре ЦЖЗ.

Документы для самостоятельного оформления военной ипотеки

Чтобы получить Военную ипотеку, военнослужащий-участник НИС должен предоставить в банк определенный пакет документов:

Чтобы получить Военную ипотеку, военнослужащий-участник НИС должен предоставить в банк определенный пакет документов:

- Свидетельство участника НИС, позволяющее военнослужащему воспользоваться целевым жилищным займом (данный документ оформляется Росвоенипотекой);

- анкета-заявление военнослужащего на получение ипотечного кредита;

- согласие военнослужащего на то, обработку его персональных данных;

- паспорт военнослужащего (паспорт/копия паспорта супруги/супруга военнослужащего, не всегда требуется);

- согласие супруги/супруга военнослужащего на приобретение недвижимости (этот документ выдает нотариус);

- брачный договор, если таковой имеется;

- свидетельство о браке;

- свидетельство о рождении детей, до 14 лет; паспорт детей, достигших 14-летнего возраста.

После того, как сам военнослужащий будет ободрен банком, в качестве заемщика по Военной ипотеке, потребуется открытие специального банковского счета. Спецсчет открывается на имя участника НИС в том же банке, где оформляется кредит по Военной ипотеке. Данный счет предназначен только для средств ЦЖЗ. Одним из условий открытия данного спецсчета, является отсутствие возможности снятия с него средств «наличных». Сам договор спецсчета, подшивается в кредитное досье участника госпрограммы как в банке, так и в Росвоенипотеке.

Кроме этого, от военнослужащего-участника госпрограммы, банк в обязательном порядке потребует предоставления отчета о рыночной стоимости приобретаемого объекта недвижимости. Данный отчет подготавливается специализированной оценочной компанией, имеющей соответствующие разрешения и лицензии. Банк предоставляет перечень оценщиков, у кого он может заказать отчет.

Порядок оформления документов самостоятельно при покупке жилья в старом фонде

Если участник НИС приобретает жильё по Военной ипотеке в старом фонде («вторичка»), то от прежних владельцев квартиры или дома, понадобятся следующие документы:

Если участник НИС приобретает жильё по Военной ипотеке в старом фонде («вторичка»), то от прежних владельцев квартиры или дома, понадобятся следующие документы:

- копия паспорта собственника-продавца недвижимости;

- копия свидетельства о браке/расторжении брака продавца;

- свидетельство о праве собственности на объект;

- разрешение супруги/супруга продавца;

- разрешение органов опеки на продажу объект сделки (в случаях, когда несовершеннолетние члены семьи, недееспособные граждане или ограниченно дееспособные, являются владельцами/совладельцами объекта сделки);

- справка из БТИ;

- выписка из ЕГРП, об отсутствии обременений, арестов, запретов, на объекте сделки;

- справки (оригинал) об отсутствии долгов по услугам ЖКХ, квитанций по коммунальным платежам;

- предварительный договор купли-продажи, заключенный между собственником-продавцом и военнослужащим.

После проверки и анализа, всех предоставленных документов по объекту сделки, между собственником-продавцом и военнослужащим заключается основной договор купли-продажи. Банк подписывает с участником НИС кредитный договор и закладная, а также предоставляет ему на подпись договор ЦЖЗ.

Указанный выше перечень — является основным, но в каждом банке — свои требования. Поэтому нужно ориентироваться на конкретный банк, его условия и требования.

Указанный выше перечень — является основным, но в каждом банке — свои требования. Поэтому нужно ориентироваться на конкретный банк, его условия и требования.

Так, например, основная масса кредитных организаций, занимающихся Военной ипотекой, при обращении военнослужащего, сначала проводит анализ данных и документов, именного самого потенциального заемщика, а уже после одобрения, просят предоставить документы по объекту сделки.

Но есть банки, которые при первичном обращении, осуществляют анализ данных не только самого военнослужащего, но и покупаемой недвижимости. В перечень документов необходимых для проверки, в таких банках, сразу входят документы и справки на объект, отчет об оценке покупаемой недвижимости.

Перед оформлением ипотечного кредита, всегда лучше проконсультироваться со специалистами владеющими знаниями по Военной ипотеке, которые дадут четкие разъяснения по поводу будущего займа от государства и банковского кредита. Кроме того, специалист объяснит, исходя из индивидуальных условий — какие дополнительные бумаги могут потребоваться участнику НИС, конкретно в его случае.

После того, как все документы подписаны, они отправляются в Росвоенипотеку, для проверки и подписания договора ЦЖЗ. При соблюдении всех требований, при составлении договоров, Росвоенипотека осуществляет перечисление средств ЦЖЗ на спецсчет военнослужащего-участника НИС, открытый для Военной ипотеки, и возвращает участнику НИС подписанный договор ЦЖЗ.

Далее военнослужащему необходимо вместе с собственником-продавцом обратиться в росреестр для регистрации перехода прав собственности и закрепления обременения (залога) на объект сделки.

Стоит помнить, что если одним из продавцов недвижимости выступает несовершеннолетний ребенок, либо собственники состоят в долях, договор купли-продажи в обязательном порядке должен быть нотариально заверен. Т.е. перед визитом в росреестр, сначала следует обратиться к нотариусу, со всеми документами.

Документы, необходимые в росреестре

В росреестр, необходимо взять следующие документы:

- договор купли-продажи;

- кредитный договор, со всеми приложениями;

- закладная;

- договор ЦЖЗ (некоторые регистраторы требуют предоставления Свидетельства участника НИС);

- паспорт военнослужащего;

- согласие супруги/супруга военнослужащего на приобретение недвижимости;

- брачный договор, если таковой имеется;

- паспорт собственника-продавца недвижимости;

- разрешение супруги/супруга продавца;

- разрешение органов опеки на продажу объект сделки (в случаях, когда несовершеннолетние члены семьи, недееспособные граждане или ограниченно дееспособные, являются владельцами/совладельцами объекта сделки);

- заявление от военнослужащего о регистрации права;

- заявление от собственника-продавца о регистрации перехода права.

Данный перечень документов основной, для уточнения полного пакета, следует обращаться в отделение росреестра по месту проведения сделки.

После того, как переход права собственности будет зарегистрирован, участнику НИС необходимо получить в обязательном порядке выписку из ЕГРП, где будет отражено наличие обременения в пользу РФ и банка.

Полученная выписка из ЕГРП предоставляется в банк. Банк, осуществляет перечисление ЦЖЗ и кредитных средств на счет продавца недвижимости, для окончательного расчета по договору купли-продажи.

Выписка ЕГРП направляется в Росвоенипотеку. Также направляется документ, подтверждающий фактическую выдачу кредита и уточненный график платежей. На основании полученных документов, Росвоенипотека начинает осуществлять ежемесячное погашение Военной ипотеки.

От 124 724 P/м2

Инвестиционный рейтинг

9.3

Готовность дома

80%

г. Пушкино, ул. Просвещения

1-ая кв. от 4 905 121 руб.

2-ая кв. от 6 597 730 руб.

3-ая кв. от 9 197 203 руб.

От 180 350 P/м2

Инвестиционный рейтинг

9.1

Готовность дома

30%

г. Москва, НАО, п. Сосенское, дер. Столбово

1-ая кв. от 8 102 421 руб.

2-ая кв. от 9 815 000 руб.

скидка

рекомендуем

хит продаж

От 200 116 P/м2

Инвестиционный рейтинг

9.5

Готовность дома

50%

Москва, ш. Перовское (Юго-Восточный административный округ)

1-ая кв. от 8 383 627 руб.

2-ая кв. от 11 627 923 руб.

3-ая кв. от 15 553 014 руб.

скидка

рекомендуем

хит продаж

От 160 998 P/м2

Инвестиционный рейтинг

9.3

Московская обл., Одинцово, ул. Зеленая

1-ая кв. от 7 362 943 руб.

2-ая кв. от 9 418 229 руб.

3-ая кв. от 11 271 523 руб.

На протяжении многих лет военным, отслужившим по контракту положенное количество лет, после выхода на пенсию государством предоставлялось собственное жилье. Со временем эта практика стала неэффективной с технической и экономической точки зрения.

Так, в 2005 году было принято решение отказаться от нее в пользу накопительно-ипотечной системы. Многим военнослужащим она дала возможность купить квартиру по военной ипотеке, основным плательщиком по которой выступает государство. Более того, при такой системе были упразднены ограничения относительно территориального расположения выбранного жилья – покупать квартиру стало можно в любом городе, независимо от места службы.

Что такое НИС?

Накопительно-ипотечная система была создана специально для того, чтобы военнослужащие имели возможность покупать квартиры по военной ипотеке, используя для этого специальный, финансируемый государством на протяжении всего срока службы счет. Накопительный счет формируется из фиксированных ежемесячных взносов и прибыли, получаемой от инвестирования.

Размер взносов не зависит ни от звания участника программы, ни от общего срока его службы, и обуславливается только ежегодно проведенной индексацией. Это значит, что, с учетом инфляции и других экономических показателей, сумма взносов постоянно увеличивается. Так, по состоянию на 1 января 2022 ее годовой размер составляет 311 тыс. рублей.

Для того, чтобы сохранить находящиеся на счетах средства от воздействия инфляции, их инвестируют в ценные бумаги или другие, предусмотренные законом, государственные проекты. Доход от инвестиций составляет вторую часть накопительного счета и перечисляется на него, в отличие от ежемесячных взносов, ежеквартально.

Таким образом, с каждым годом размер доступных средств на счету возрастает. Использовать их разрешается только для приобретения жилья. При этом участник программы не ограничен в его стоимости – главное, чтобы хватило накоплений.

С помощью такой государственной помощи можно оплатить первоначальный взнос по ипотеке или же совершить единовременную покупку жилья – последний вариант доступен только тем военнослужащим, которые являются участниками накопительной системы уже достаточно давно.

Кто может стать участником НИС?

Алгоритм действий при оформлении военной ипотеки включает одно обязательное условие – заемщик должен являться военнослужащим РФ. Для других категорий населения такой вид льготного приобретения жилья недоступен, поскольку контролируется, а впоследствии и оплачивается Федеральным учреждением «Росвоенипотека», созданным специально для такой цели.

Членство в НИС может быть автоматическим или добровольным. Важно помнить, что воспользоваться имеющимися деньгами можно не ранее, чем через три года после открытия личного накопительного счета.

Автоматическими участниками НИС становятся:

- офицеры, которые начали служить после 2005 года;

- офицеры, закончившие военные вузы;

- прапорщики, служащие на контрактной основе не менее трех лет, а также мичманы;

- военные, которые заключили повторный контракт после 2005 года;

- военные запаса, восстановившиеся на службе;

- с 2018 года – служащие вневедомственной охраны, Росгвардии, ОМОНа, СОБРа.

Те офицеры-военнослужащие, которые вступили в ряды Вооруженных сил до 2005 года, также могут стать участниками накопительной системы. Для этого им требуется подать рапорт на имя командира части о внесении их имен в соответствующий реестр.

Представители других категорий, оформившиеся на контрактную службу до внедрения НИС, уже не смогут воспользоваться возможностью для покупки жилья по военной ипотеке и получат бесплатную недвижимость от государства по выслуге лет.

Как работает военная ипотека?

НИС предоставляет много возможностей для того, чтобы выгодно купить квартиру по военной ипотеке. Как уже упоминалось, покупатель не ограничен в выборе недвижимости и может приобретать то жилье, на которое хватит как накоплений на счете, так и собственных сбережений. Очень выгодно, когда квартира покупается супругами, оба которых являются участниками программы, а наличие другого недвижимого имущества в собственности или служебного жилья не отнимает права взять льготную ипотеку.

Наиболее часто покупка квартиры по военной ипотеке происходит следующим образом. Накопленные на счету деньги используются для оплаты первоначального взноса, на недостающую часть стоимости жилья оформляется соглашение целевого жилищного займа. Поскольку ипотечные платежи вносятся со средств государственного бюджета, сумма жилищного кредита рассчитывается, исходя из текущего размера накопительных взносов, то есть 1/12 от годовой выплаты. Это значит, что величина ежемесячных платежей по кредиту с учетом процентов должна быть не больше таких взносов.

Кроме этого, учитывается и возраст заемщика. Кредитный договор по такому виду ипотеки заключается только на срок, по истечению которого участнику программы исполнится 45-50 лет – то есть, среднего возраста выхода военнослужащего на пенсию. Таким образом, необходимая сумма кредита выводится из количества оставшихся до пенсии заемщика лет и делится на соответствующее количество месяцев. Если размер накопительных взносов позволяет в полном объеме погашать платежи, сумма будет одобрена, а если нет – уменьшена до необходимого размера.

Напрямую на сумму ипотечного займа влияет и первоначальный взнос. Из государственного бюджета может быть выделено не больше 2,5 млн рублей, поэтому, если выбранная квартира стоит заметно дороже, оставшуюся разницу придется доплатить из своих сбережений. Также военнослужащие, имеющие семьи с детьми, могут воспользоваться сниженной процентной ставкой, предусмотренной во многих, поддерживающих военную ипотеку, банках.

Ежегодная индексация накопительно-ипотечной системы в случае с кредитом имеет одно большое преимущество. Независимо от остатка долга, каждый месяц государство перечисляет банку ровно 1/12 ежегодного взноса. Поскольку фиксированные платежи формируются на основании актуальной на год подписания договора суммы взноса, в последующие годы будет наблюдаться все увеличивающаяся переплата по возврату кредита. Таким образом, происходит частично-досрочное погашение долга, и существует вероятность, что ипотека будет выплачена заметно ранее оговоренного в кредитном соглашении срока.

Особые условия для военной ипотеки

Кроме того, что участник НИС должен являться военнослужащим, он также ограничен в праве оставить службу по собственному желанию. По правилам, военный, который имеет накопительный счет, должен служить по контракту не менее двадцати лет. По истечению этого срока он может распорядиться собранными на счете деньгами на свое усмотрение, а до этого времени они, по сути, считаются собственностью государства и применяются только для покупки жилья.

Если военнослужащий уволится из рядов вооруженных сил до закрытия ипотечного кредита, он будет вынужден выплачивать его самостоятельно. Более того, все средства, перечисленные ранее из государственного бюджета на его личный счет, будет необходимо вернуть – на это дается срок в десять лет. Это значит, что бывший участник программы по-прежнему остается должен банку, при этом на него ложится дополнительный долг в виде всех предоставленных ранее выплат, потраченных на первоначальный взнос, а также на последующее погашение ипотеки перед банком.

После десяти лет контрактной службы некоторые военные могут быть уволены или уволиться самостоятельно по уважительным причинам. К таким основаниям относятся:

- достижение граничного возраста, допустимого для прохождения службы;

- заключение военно-медицинской комиссии о ненадлежащем состоянии здоровья;

- весомые семейные обстоятельства, например, перевод супруга-военнослужащего в другой регион;

- расформирование или сокращение военной части и другие реорганизационные мероприятия.

К таким лицам требование вернуть всю перечисленную ранее помощь из бюджета не применяется. Если к этому времени ипотечный кредит еще не погашен, заемщику придется выплачивать его своими силами. Однако несмотря на то, что государство уже не будет перечислять банку деньги, у участника программы остается право на получение дополнительных выплат.

Дополнительные выплаты не начисляются ежемесячно, а поступают к вышедшему в отставку единой суммой. Она рассчитывается, исходя из числа оставшихся до выслуги месяцев. Эта помощь может быть, по предварительной договоренности с Росвоенипотекой, перечислена банку-кредитору или на счет военнослужащего.

Если же увольнение происходит после двадцати и более лет службы, и за это время средства накопительной системы не были потрачены, военнослужащий не обязан отчитываться за их целевое использование.

Процесс покупки квартиры по военной ипотеке: основные этапы

Пошаговое оформление военной ипотеки включает не так много обязательных этапов. Во многом это обусловлено более лояльным отношением банков, поддерживающих этот вид льготного кредитования. Все крупные финансовые организации тесно сотрудничают с Росвоенипотекой, гарантирующей своевременный возврат долга.

Основное условие для участников – это служба в Вооруженных силах и членство в НИС. С чего же начать процесс получения военной ипотеки?

Этап 1. Стать участником НИС

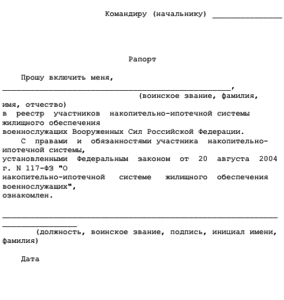

Как уже упоминалось, некоторые категории военнослужащих автоматически попадают в реестр накопительной системы. Для других лиц, которые тоже имеют на это право, действуют правила добровольного присоединения к ней. Для того, чтобы иметь в будущем возможность на льготных условиях приобрести жилье, необходимо подать рапорт на имя командира части и приложить к нему следующие документы:

- личную карточку НИС;

- паспорт;

- контракт о прохождении военной службы.

После внесения участника в реестр он получает уведомление об открытии личного накопительного счета и присвоения ему индивидуального номера. С этого момента на счет будут регулярно начисляться жилищные взносы.

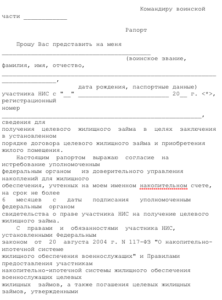

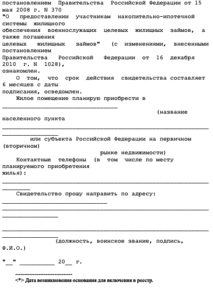

Этап 2. Получить военный сертификат

Сертификат или свидетельство участника накопительной системы также получают путем подачи рапорта на имя командира части. После этого рапорт будет направлен в Росвоенипотеку для прохождения проверки. Как правило, выдача свидетельства осуществляется на протяжении двух-трех месяцев с момента написания рапорта.

Следует помнить, что свидетельство на предоставление целевого жилищного займа действительно в течении полугода с момента его подписания. Это значит, что за это время необходимо выбрать банк-кредитор, подыскать подходящую недвижимость, заключить с продавцом предварительный договор купли-продажи, подписать кредитный договор с банком. В противном случае сертификат будет аннулирован и придется терять время, проходя всю процедуру заново.

Этап 3. Найти недвижимость

Требования к квартирам, покупаемым с помощью военной ипотеки, ничем не отличаются от обычного их приобретения в кредит, с одним небольшим исключением: жилье должно быть одобрено не только банком, но и Росвоенипотекой. Разумеется, для этого не подойдут помещения в ветхих домах, с обременением, спорным правом собственности и другими изъянами.

Взять в ипотеку можно частный дом, комнату, квартиру на вторичном рынке или в строящемся доме. При выборе последнего варианта требуется аккредитация застройщика не только в банке-кредиторе, но и в Росвоенипотеке.

Эти две организации в будущем станут залогодержателями приобретенной недвижимости, поэтому для них она должна представлять определенную рыночную ценность. Кроме этого, не следует забывать, что слишком высокую стоимость жилья придется частично компенсировать собственными денежными средствами. Если разница будет чересчур большой, банк может не согласиться на одобрение военной ипотеки.

Этап 4. Выбрать банк

Хотя отношение банков к соискателям военной ипотеки более лояльное, все же они обращают внимание на кредитную историю заемщиков. Если по ней числится много просроченных и непогашенных долгов, в займе, даже со значительной поддержкой от государства, может быть отказано.

В разных финансовых организациях, сотрудничающих с Росвоенипотекой, могут быть разные процентные ставки по кредиту. Выбирать наиболее низкую из них стоит по нескольким причинам. Первая – это возможность досрочного погашения долга в связи с ежегодно увеличивающейся суммой платежей и шанс получить одобрение на большую сумму.

Вторая – собственная страховка на случай непредвиденного оставления военной службы до достижения двадцатилетнего срока выслуги. В этой ситуации обязанность по погашению кредита ложится на плечи заемщика, и низкая процентная ставка менее скажется на состоянии семейного бюджета

Для подачи заявки на получение ипотеки потребуется только непосредственно заявление, паспорт и сертификат участника НИС. На этапе рассмотрения и одобрения банку достаточно только этих данных – остальные бумаги он попросит предоставить уже во время подписания кредитного договора.

Этап 5. Подписать договор ЦЖЗ

После предоставления в банк предварительного ДКП нужно будет подписать кредитный договор и договор целевого жилищного займа, составленный в трех экземплярах: для заемщика, банка и Росвоенипотеки. После этого следует открыть в банке специальный счет, на который будут поступать деньги из бюджета на погашение долга.

Рассмотрение документов и проверка юридической чистоты недвижимости в Росвоенипотеке длится около десяти дней. При успешном прохождении проверки договоры, вместе с первым платежом с накопительного счета, будут отправлены в банк. Отслеживать состояние рассмотрения документов можно на сайте Росвоенипотеки по номеру личного счета. Когда на нем появится уведомление о подписании, можно считать, что все соглашения официально вступили в силу.

Этап 6. Оформить право собственности

Право собственности выдается в Росреестре с пометкой о двойном обременении. Даже после выплаты долга банку жилье будет оставаться в залоге у Росвоенипотеки до достижения заемщиком 45-летнего возраста или 20-летнего срока службы. Обременение можно снять и раньше, но для этого придется компенсировать государству все затраченные с ее стороны деньги на покупку.

Как работает ипотека для военных?

С 2005 года в России действует накопительно-ипотечная система обеспечения военнослужащих жильем (НИС). Ее участники имеют специальный счет, на который государство ежегодно перечисляет накопительный взнос. В 2023 году он составляет 349 614 рублей. Через три года накоплений у военного появляется возможность использовать эти средства как первоначальный взнос по ипотечному кредиту. Пока идет служба, погашать заем будет государство.

")

Кто может стать участником военной ипотеки?

Принять участие в программе может большинство военнослужащих. Некоторые категории военных включаются в программу в обязательном порядке, другие могут добровольно поучаствовать в программе, подав заявление (рапорт). Условиями не установлены требования к семейному положению или наличию у военных другой недвижимости в собственности.

Категории, которые включены в НИС в обязательном порядке:

-

Военнослужащие, получившие военное образование и получившие звание офицера после 1 января 2005 года;

-

Прапорщики и мичманы, заключившие первый контракт о прохождении военной службы после 1 января 2005 года и прослужившие по контракту не менее 3 лет;

-

Офицеры, призванные на военную службу из запаса, или добровольно поступившие на службу из запаса (первый контракт нужно заключить после 1 января 2005 года);

-

Военные, служащие по контракту и получившие звание офицера после 1 января 2008 года;

-

А также другие категории военнослужащих?Перечисленные Ч. 1,2 ст. 9 Федерального закона от 20.08.2004 N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Добровольное участие в военной ипотеке могут принять:

-

Сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы после 1 января 2005 года;

-

Лица, окончившие военные вузы после 1 января 2005 года и заключившие первый контракт о прохождении военной службы до 1 января 2005 года;

-

Мичманы и прапорщики, отслужившие более 3 лет до 1 января 2005 года;

-

А также другие категории военнослужащих?Перечисленные в ч. 1, 2 ст. 9 ст. 9 Федерального закона от 20.08.2004 N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Как оформить военную ипотеку?

Оформить военную ипотеку можно в банке-партнере программы. Их полный список опубликован на сайте Росвоенипотеки.

Чтобы обратиться в банк с заявкой на ипотечный кредит, военному нужно получить свидетельство на право участника НИС на целевой жилищный заём. Для этого необходимо написать командиру воинской части рапорт о целевом жилищном займе (ЦЖЗ). Свидетельство будет действовать 6 месяцев, в это время требуется заключить договор с банком. Если не уложитесь в этот срок, то придется оформлять свидетельство повторно.

Для заполнения анкеты в банке требуются свидетельство, паспорт и военное удостоверение, а вот документы, подтверждающие доход, не нужны. После получения одобрения нужно предоставить документы по недвижимости. Так как квартира или дом будут выступать залогом по кредиту, то требования к ним устанавливает банк. Если выбранный объект отвечает всем требованиям, подписывается кредитная документация и предварительный договор приобретения недвижимости (купля-продажа, договор долевого участия в строительстве (ДДУ).

После этого банк направит все документы в ФГКУ «Росвоенипотека», где они будут рассматриваться в течение 10 рабочих дней, если жилье приобретается на вторичном рынке, и 30 рабочих дней — при покупке в новостройке. При положительном решении заключается договор целевого жилищного займа (ЦЖЗ), на банковский счет перечисляются деньги первоначального взноса и в течение 3 месяцев оформляется договор приобретения жилья (купли-продажи или ДДУ). Далее нужно застраховать жилье и подать документы на государственную регистрацию в Росреестр. Список документов для регистрации перехода прав собственности стандартный:

-

заявление о государственной регистрации прав собственности;

-

паспорт покупателя;

-

договор приобретения жилья (например, договор купли-продажи или ДДУ);

-

кредитный договор;

-

квитанция об оплате госпошлины;

-

закладная;

-

согласие второго супруга на покупку/продажу квартиры или дома (если применимо).

Сколько времени займет оформление военной ипотеки?

Весь процесс оформления может занять около 2 месяцев. Но максимальный срок ограничен сроком действия свидетельства на право участника накопительной ипотечной системы на получение целевого жилищного займа. Он составляет 6 месяцев. Чтобы ускорить процесс, лучше всего заранее начать присматривать жилье.

Какую недвижимость можно купить по военной ипотеке?

С помощью военной ипотеки можно купить квартиру на первичном или вторичном рынке, также возможна покупка дома или его части с земельным участком. Приобретаемая жилплощадь может находиться в любом регионе России без привязки к месту прохождения службы.

Купить квартиру в новостройке можно у застройщиков, аккредитованных банками-партнерами программы. Выбрать подходящий вариант можно на карте аккредитованных объектов строительства на сайте Росвоенипотеки.

Если нужного объекта нет в списке аккредитованных Росвоенипотекой, возможно инициировать его добавление в список.

На какую сумму и срок можно оформить военную ипотеку?

Срок кредита ограничен предельным возрастом пребывания на военной службе — от 50 лет для военнослужащих, имеющих воинское звание (для военнослужащих женского пола — 45 лет) (ст. 49 Федерального закона 53-ФЗ). Таким образом, срок зависит от возраста заемщика или того, сколько заемщику осталось служить до пенсии. Оплачивать ежемесячные платежи во время службы за военного будет государство (в 2023 году платеж составит 29 134,5 рубля в месяц).

Размер ежемесячного платежа ежегодно индексируется, т.е может быть оставлен на том же уровне или увеличен. Исходя из возможной суммы ежемесячного платежа и срока выплат, рассчитывается максимальная сумма кредита. Если ее недостаточно для покупки квартиры, размер первоначального взноса можно увеличить за счет собственных средств или материнского капитала.

Что будет при увольнении со службы до погашения ипотеки?

Если военный, который приобрел жилье через НИС, увольняется со службы по собственному желанию, из-за невыполнения условий договора менее чем через 20 лет службы, всю сумму использованных накоплений по военной ипотеке придется вернуть. При этом нужно обратиться в ФГКУ «Росвоенипотека», чтобы урегулировать возврат средств по договору Целевого жилищного займа — то есть первоначальный взнос и уже уплаченные платежи. Остаток ипотечного кредита придется погашать самостоятельно. Средства по договору ЦЖЗ необходимо вернуть государству в течение 10 лет. То есть придется ежемесячно вносить платежи и по ипотеке, и по возврату субсидии.

Это не распространяется на случаи, когда военный увольняется:

- После службы сроком более 20 лет;

- По состоянию здоровья — если военно-врачебная комиссия признала его не годным к службе;

- После службы сроком более 10 лет по достижении предельного возраста, из-за проблем со здоровьем, в связи с организационно-штатными мероприятиями (сокращение) или по семейным обстоятельствам.

В этом случае вопрос с возвратом средств ЦЖЗ зависит от выслуги лет. Если военный отслужил более 20 лет, возвращать ничего не придется (а если квартиру он не купил, то может использовать накопленные в системе НИС средства по своему усмотрению).

Если военный отслужил более 10 лет, он имеет право не возвращать использованные средства ЦЖЗ, также может получить дополнительную компенсацию. После увольнения ипотечный кредит придется погашать самостоятельно или с использованием компенсации.

Какие еще есть нюансы у военной ипотеки?

-

До момента погашения кредита жилье находится в залоге и у банка, и у государства;

-

Военную ипотеку можно рефинансировать, если другой банк-участник программы предлагает более выгодные условия;

-

Если при покупке недвижимости не использовались личные средства военного, он не сможет получить имущественный налоговый вычет. Если же личные средства использовались, вычет можно применить — но только на сумму использованных личных средств, без учета полученной субсидии;

-

Целевой жилищный заем можно использовать для погашения ипотечного кредита, оформленного ранее;

-

Нельзя оформить ипотеку на строительство дома. Но есть исключения: если военный не покупал недвижимость и отслужил 20 лет или уволился по льготным причинам после 10 лет службы, он сможет получить накопленные средства деньгами. В этом случае их можно направить и на строительство дома;

-

Воспользоваться НИС можно, даже если у участника уже есть недвижимость в собственности;

-

Семьи военнослужащих, в которых в период с 1 января 2019 г. по 31 декабря 2023 г. родился третий и последующий ребенок, полагается денежная выплата на погашение ипотеки, в размере 450 тыс. рублей. Кредитный договор может быть подписан до 1 июля 2024 года.

Почему могут отказать в оформлении военной ипотеки?

Как и обычные заемщики, военнослужащие иногда получают от банков отказы в выдаче ипотечных займов.

Причинами отказа могут стать:

- Плохая кредитная история;

- Имеющиеся крупные кредиты (например, иной ипотечный кредит в другом банке);

- Покупка квартиры средствами военной ипотеки у родственников — банк может принять ее за попытку обналичить средства ЦЗЖ;

- Ложная информация в заявлении на получение кредита.

В случае отказа можно попробовать подать заявку в другой банк.

Государство стремится сделать службу в армии более привлекательной. И одна из исключительных привилегий, доступных военнослужащим, — возможность получить квартиру по выслуге лет или купить жилье по программе «Военная ипотека».

Часто возникает много вопросов: как получить военную ипотеку? На какие объекты она распространяется? Можно ли совместить две государственные программы: военная ипотека и материнский капитал? Разобраться в нюансах и ответить на все эти вопросы простым и понятным языком нам помог руководитель направления по взаимодействию с банками ГК «Первый Трест» Игорь Моргачев.

— В чем отличие программы «Военная ипотека» от других программ ипотечного кредитования?

— Главное отличие такой ипотеки от классической заключается в том, что, пока военнослужащий состоит на службе, ипотечный кредит оплачивает не он из личных средств, а государство в лице Минобороны.

— Кто имеет право воспользоваться военной ипотекой?

— Воспользоваться государственной поддержкой могут военные, сотрудники Росгвардии и ФСБ независимо от звания, состава семьи, выслуги лет или наличия собственной недвижимости. Правда, сержанты, старшины, солдаты и мичманы смогут вступить в эту систему только со второго контракта о военной службе, если он был заключен после 1 января 2005 года.

Чтобы стать участником программы военной ипотеки, военнослужащий должен написать заявление и встать на учет в реестр накопительно-ипотечной системы (НИС). После включения военного в реестр государство начинает каждый год перечислять на его счет определенную сумму. И через три года участник НИС вправе использовать эти накопления в качестве первоначального взноса за квартиру. В дальнейшем Минобороны ежемесячно перечисляет положенные выплаты, закрывая платежи по ипотечному кредиту.

Размер субсидии одинаков для всех званий и родов войск. Ежегодно он увеличивается. Например, в 2020 году сумма достигла 288 410 руб. в год, или 24 034 руб. в месяц. В 2021 году размер субсидии проиндексирован и составляет 299 076 руб. в год, или 24 923 руб. в месяц.

Как купить квартиру по военной ипотеке: пошаговая инструкция

- Зарегистрироваться в НИС.

- Через 36 месяцев после регистрации подать документы в Росвоенипотеку и получить сертификат.

- Подобрать квартиру — самостоятельно или через застройщика, специалист которого поможет выбрать подходящий вариант готового или строящегося жилья.

- Подготовить документы и оформить ипотеку в банке. В этом также может оказать содействие застройщик.

- После этого накопленные средства будут направлены на погашение первоначального взноса за жилье, а последующие субсидии — на ежемесячные платежи по ипотечному кредиту.

— Какое жилье можно приобрести с помощью программы «Военная ипотека»?

— На средства военной ипотеки можно купить квартиру или комнату в готовом доме, жилой дом с земельным участком или таун-хаус. Приобрести недвижимость можно в любом регионе страны, без привязки к месту службы. Более того, некоторые банки позволяют направить деньги в счет погашения ранее оформленного жилищного кредита.

Недавно начал действовать новый механизм проведения сделок с использованием военной ипотеки. Теперь военнослужащие могут приобрести квартиры и в тех жилых комплексах, которые строятся по программе проектного финансирования. Неоспоримыми преимуществами покупки с использованием счетов эскроу являются: строгий контроль хода строительства со стороны банка, гарантия успешного проведения сделки, страхование денежных средств на счетах эскроу, возможность перевести нужную сумму на счет безналичным платежом. К тому же этот механизм не только расширяет выбор, но и позволяет купить квартиру по более выгодным ценам на этапе «котлована».

На сегодняшний день в Уфе не так много проектов, которые получили аккредитацию «Росвоенипотеки». Первыми жилыми комплексами, строящимися по программе проектного финансирования, которые получили одобрение, стали жилые комплексы, строящиеся ГК «Первый Трест»: Grand&Grand и «Новатор». Оба ЖК возводятся по программе проектного финансирования с использованием счетов эскроу в АО «Банк ДОМ.РФ», поэтому покупать здесь квартиру безопасно даже на ранних стадиях строительства.

Например, военнослужащий в январе 2018 года встал на учет в НИС и после трех лет участия в программе решил оформить военную ипотеку в 2021 году. За это время у него была накоплена сумма в размере порядка 836 тыс. руб. При одобрении максимальной суммы кредита 3,93 млн руб. в ЖК «Новатор» вы можете приобрести двухкомнатную квартиру с европланировкой, не доплачивая собственных средств.

Материнский капитал и «Военная ипотека»

Если в вашей семье недавно произошло пополнение, то вместе с программой «Военная ипотека» вы можете воспользоваться сертификатом на материнский капитал. Если вы покупаете квартиру на вторичном рынке, это поможет существенно сократить срок выплаты ипотеки. А, приобретая квартиру в строящемся ЖК от застройщика, вы можете купить квартиру большей площадью, ведь использовать сертификат вы сможете не только для погашения основного долга и уплаты процентов, но и в качестве первоначального взноса.

Материнский капитал, как и выплаты по «Военной ипотеке», каждый год индексируются, и на сегодняшний день при рождении первенца родители могут получить сертификат на 483 882 руб. При рождении второго и последующих детей семьям выплачивают 639 432 руб.

Еще один вариант увеличения суммы первоначального взноса — потребительский кредит. В таком случае вы можете купить более дорогое жилье, но вам необходимо заключить два кредитных договора. По военной ипотеке будет платить государство, а потребительский кредит вы выплачиваете самостоятельно.

— Можно ли получить ипотечный вычет с квартиры, купленной с помощью целевого жилищного займа?

— Так как выплаты по программе «Военная ипотека» проводит Министерство обороны, военнослужащий не имеет права на налоговый вычет при покупке квартиры. Однако он может частично компенсировать расходы за ремонт в новой квартире, на который потратил собственные средства. При этом в договоре купли-продажи должно быть указано, что квартира приобретается без отделки. Также налоговый вычет можно получить при условии, что при покупке квартиры вы добавили собственные средства.

Право на получение налогового вычета имеют все официально работающие граждане. Вычет будет равен 13% от суммы, потраченной налогоплательщиком на приобретение жилья и ремонтно-отделочные работы, но не превышающей 2 млн руб. Таким образом можно вернуть до 260 тыс. руб.

Для подтверждения расходов в налоговом ведомстве вам необходимо будет приложить документы: квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца.

— Что будет с квартирой, если уйти со службы до погашения ипотеки?

— В случае увольнения со службы раньше положенного срока бюджетные средства придется вернуть и самостоятельно закрывать ипотеку. Чтобы получить право собственности, прослужить нужно не менее 20 лет либо уволиться по уважительным причинам не менее чем через десять лет.

Итак, если военнослужащий расторг контракт менее чем через 10 лет после заключения, он лишается субсидии и должен будет вернуть государству всю ее сумму.

Если военнослужащий уволился после 10 лет службы, был сокращен, ушел в отставку по состоянию здоровья или по семейным обстоятельствам, возвращать субсидию ему не придется. Кроме того, государство может предоставить ему денежную компенсацию, которая зависит от выслуги лет.

Если военнослужащий уволился после 20 лет службы, но так и не воспользовался накопленными средствами из НИС, он может получить их от государства и потратить на покупку недвижимости.

— Могут ли отказать?

— У банка есть право отказать военнослужащему в военной ипотеке, равно как и любому другому гражданину в любом другом кредите. Чаще всего банк принимает такое решение, если у человека плохая кредитная история, уже имеется крупный кредит или ипотека. Также банк может отказать, если обнаружит, что военнослужащий покупает квартиру у родственников и так пытается обналичить субсидию.

— Можно ли рефинансировать «Военную ипотеку»?

— Рефинансирование «Военной ипотеки» под более низкий процент доступно военнослужащим с 2018 года. Основные условия по рефинансированию — возраст заемщика до 50 лет; выбранный объект должен быть с оформленной закладной. Для получения рефинансирования заемщик должен предоставить подтверждение продолжения военной службы, договор целевого жилищного займа и кредитный договор, при этом выплаты по кредиту у первоначального кредитора должны быть не менее шести месяцев.

Еще один нюанс, на который стоит обратить внимание — срок действия свидетельства НИС.

Он составляет всего шесть месяцев с даты подписания. После окончания срока действия документ придется оформлять заново, что может занять еще несколько месяцев. Для оформления свидетельства о праве на получение целевого жилищного займа (ЦЖЗ) военнослужащий-участник НИС должен подать рапорт на имя командира воинской части. После этого данные военного передадут в РУЖО, оттуда — в Департамент жилищного обеспечения Минобороны, и только после — в ФГКУ «Росвоенипотека», где и оформляется само свидетельство.

Ставка по программе «Военная ипотека» на квартиры в ЖК «Новатор» и Grand&Grand с господдержкой составляет от 5,85%1 годовых. Сумма кредита от 700 тыс. руб. до 3,93 млн руб. Срок кредитования — от трех до 25 лет. А минимальный первоначальный взнос — всего 15%.

Узнать больше о проектах вы можете на сайте 1trest.ru, по телефону 8 (347) 222-0-111 или в офисе продаж по адресу: г. Уфа, ул. Коммунистическая, 78.

Справка о компании

ГК «Первый Трест» входит в Топ-3 застройщиков Башкирии, строит в Уфе пять жилых комплексов: ЖК «Уфимский Кремль», ЖК «Биосфера Высота», ЖК «На Успенской», ЖК Grand&Grand и ЖК «Новатор»2.

Клубный исторический квартал «На Успенской». Застройщик: АО «ИФЖС». Проектная декларация на сайте наш.дом.рф. ЖК «БИОСФЕРА-ВЫСОТА». Застройщик: ООО «БИОСФЕРА-ВЫСОТА». Проектная декларация на сайте наш.дом.рф. ЖК «Уфимский Кремль». Застройщик: ООО «ТРЕСТ №7». Проектная декларация на сайте наш.дом.рф. ЖК «Grand&Grand». Застройщик ООО СПЕЦИАЛИЗИРОВАННЫЙ ЗАСТРОЙЩИК «НЕБО СТОЛИЦЫ». Проектная декларация на сайте наш.дом.рф. ЖК «НОВАТОР». Застройщик: ООО СПЕЦИАЛИЗИРОВАННЫЙ ЗАСТРОЙЩИК ЖК «НОВАТОР». Проектная декларация на сайте наш.дом.рф.

1. Процентная ставка 5,85% годовых в рублях по программе «Госпрограмма. Военная ипотека 2020» при приобретении готового/строящегося жилья на первичном и вторичном рынке недвижимости у застройщика. Надбавка к процентной ставке 1 п. п. при отказе от имущественного страхования и в случае исключения заемщика из участников НИС. Минимальная сумма кредита — 700 тыс. рублей. Максимальная сумма кредита — до 3,93 млн рублей. Срок кредита: от 36 до 300 месяцев. Максимальный срок кредита ограничен расчетным сроком погашения кредита за счет средств ЦЖЗ, указанным в свидетельстве НИС. Первоначальный взнос — от 15 до 90% стоимости приобретаемого объекта. Требования к заемщику: гражданство Российской Федерации, возраст от 21 года до достижения 50 лет на дату возврата кредита, два контактных телефона, участие в накопительно-ипотечной системе жилищного обеспечения военнослужащих. Срок заключения кредитного договора ограничен постановлением Правительства Российской Федерации от 23 апреля 2020 г. №566 (ред. от 24.10.2020).

2. Информация актуальна на 26.07.2021 г.

Что такое военная ипотека и как она работает

Военная ипотека — льготная ипотека для военных на специальных условиях. По сути, это обычная ипотека, только вместо заемщика, первоначальный взнос и ежемесячные платежи платит государство. Деньгами военной ипотеки управляет специальная организация внутри Минобороны — ФГКУ «Росвоенипотека».

Все военные в возрасте от 22 до 45 лет могут участвовать в накопительно-ипотечной системе (НИС). У каждого участника программы есть именной накопительный счет, на который Росвоенипотека ежегодно переводит деньги — 268 465 ₽. Эта сумма одинакова для всех и каждый год индексируется.

Средства именного накопительного счета накапливаются в течение всего срока службы — максимум до 45 лет военнослужащего. Накопительные взносы текущего года можно направить в доверительное управление Росвоенипотеке, чтобы заработать дополнительный процентный доход — до 7-9% годовых. Начисления продолжатся даже в случае гибели военного или пропажи без вести — деньги получат ближайшие родственники.

Через 3 года после начала начислений, вы можете потратить накопленные деньги на первоначальный взнос или выплаты по ипотеке. Если у вас есть служебное жилье или своя квартира, покупку можно отложить на потом и накопить на персональном счете побольше денег.

Накопленных за пару лет денег не хватит на полную стоимость квартиры: только на первоначальный взнос. Поэтому вам надо будет решить как добрать деньги до полной стоимости квартиры: собственными накоплениями или военной ипотекой.

Если выберите второе, государство будет оплачивать ваш ежемесячный платеж. Максимально оно заплатит за ипотеку 2 486 535 млн ₽.

Через 10 лет календарной выслуги, государство передаст вам накопленные деньги: вы сможете купить жилье напрямую, если его у вас еще нет. Военный также может использовать все накопления и дополнительный доход в случае досрочного увольнения по льготным основаниям. Если вы прослужите меньше 10 лет или вас уволят в связи с неисполнением контракта, деньги вы потеряете.

Через 20 лет (в том числе в льготном исчислении) или после выхода на пенсию вы можете использовать накопленные деньги как захотите.

Вы можете забрать все деньги со счета досрочно, если у вас возникли семейные или служебные обстоятельства, проблемы со здоровьем.

Государство будет платить за вас, пока вы служите. Если вы уволитесь, вам придется заплатить банку оставшийся долг и проценты

| Гражданская ипотека | Военная ипотека |

| может оформить кто угодно | могут получить только военные — участники НИС |

| заемщик гасит долг собственными деньгами | долг гасит Росвоенипотека из средств именного накопительного счета военного |

| квартира в залоге у банка | квартира в залоге у банка и Росвоенипотеки |

| максимальная сумма кредита зависит от платежеспособности заемщика | максимальная сумма кредита — 2,486 млн ₽ |

Шаг 1. Станьте участником НИС

Все военные, кроме срочников, могут стать участниками НИС и копить деньги на квартиру. Не важно есть ли у вас семья, дети, квартира или накопления.

Служебное жилье тоже не лишает вас права на льготную ипотеку. Вы можете купить квартиру и продолжать жить в служебном жилье.

Автоматически участниками программы становятся:

- офицеры-контрактники, поступившие на службу после 2005 г.;

- выпускники военных вузов (офицеры), получившие звание после 2005 г.;

- мичманы и прапорщики, прослужившие с 2005 года более 3 лет;

- солдаты, матросы, старшины и сержанты, заключившие повторный контракт после 2005 г.;

- военнослужащие из запаса.

Остальные должны подать рапорт командиру части о зачислении в участники НИС:

- солдаты, матросы, старшины и сержанты, заключившие повторный контракт после 2005 г.;

- офицеры, получившие звание ранее 2005 г.

Образец рапорта на военную ипотеку запросите по месту службы.

С 2018 г. участвовать в НИС могут также сотрудники Росгвардии, вневедомственной охраны, СОБРа и ОМОНа.

Контрактники, поступившие на службу раньше 2005 г., получат квартиру по выслуге лет, но не смогут принять участие в накопительно-ипотечной системе.

После подачи рапорта, вас внесут в реестр участников программы, присвоят уникальный идентификационный номер и откроют именной накопительный счет, на который государство и будет переводить деньги.

Полковник Васин участвовал в НИС 7 лет. За это время он женился и завел детей. Офицер решил воспользоваться военной ипотекой и нашел квартиру за 4 млн. ₽. За 7 лет он накопил 1 820 000 ₽. Именно такую сумму государство может перевести банку в качестве первоначального платежа.

Шаг 2. Подайте рапорт о предоставлении свидетельства участника НИС

Подайте рапорт на имя командира воинской части о предоставлении свидетельства участника НИС. Командир отправит рапорт в Росвоенипотеку: там его проверят. Средний срок выдачи свидетельства — 2-3 месяца.

Рапорт о предоставлении свидетельства участника НИС

Если вы соответствуете условиям программы, вам выдадут свидетельство о праве на выдачу целевого займа на жилье (ЦЖЗ). Документ действует 6 месяцев с даты подписания (не получения!). С ним вы можете подать ипотечную заявку в банк. Если в течение полугода не успеете найти квартиру и оформить кредит, придется все повторять заново.

Шаг 3. Найдите подходящую квартиру

Когда Свидетельство о праве на ЦЖЗ окажется на руках, приступайте к поиску квартиры. Вы можете купить жилье в любом регионе России — не обязательно в том, где служите. Это могут быть:

- квартира в новостройке или вторичке;

- частный дом с земельным участком (купить участок без дома нельзя);

- таунхаус или коттедж;

- комната в коммуналке или общежитии;

- квартира на стадии котлована, но только если проект аккредитован Росвоенипотекой. В этом случае обязательно заключайте предварительный договор долевого участия.

Купленное жилье перейдет в залог к банку и Росвоенипотеке. Они, скорее всего, не одобрят аварийные квартиры в ветхих домах, комнаты в общежитиях и коммуналках.

Выбирая квартиру, помните, что государство оплатит не больше 2,4 млн. ₽. Если вам нужен кредит побольше, придется доплатить собственными деньгами.

Майор Петров хочет купить квартиру за 3 млн ₽. Его накопления в НИС 1,2 млн ₽. Значит, сумма кредита составит 1,8 млн ₽.

Капитан Сидоров хочет купит квартиру за 6 млн ₽. Его накопления в НИС 1,5 млн. ₽. Сумма кредита составит 4,5 млн ₽.

Шаг 4. Выберите банк и подпишите кредитный договор

Все крупные банки сотрудничают с Росвоенипотекой. Условия кредитования будут практически одинаковыми, но выберите тот, который предлагает наиболее выгодные для вас: ведь при досрочном увольнении ответственность за выплаты ляжет на вас.

Для заявки хватит паспорта, заявления и свидетельства участника НИС. Когда заявку одобрят, донесете остальной пакет документов, которые запросит банк, включая документы на выбранную квартиру. Когда гарантом выступает Росвоенипотека одобрение обычно просто формальность. В редких случаях отказа причиной является плохая кредитная история заемщика.

СТАНДАРТНЫЕ УСЛОВИЯ КРЕДИТА

| Максимальный размер кредита | зависит от банка и возраста заемщика

в среднем — от 1,8 до 2,2 млн ₽ максимальная сумма — 2 486 535 млн ₽ |

| Возраст заемщика | 25-45 лет |

| Минимальный срок кредитования | 3 года |

| Максимальный срок кредитования | 20 лет

заемщик должен полностью выплатить ипотеку до достижения 45 лет |

| Максимальный размер ежемесячного платежа, который оплатит государство | 1/12 от ежегодного накопительного взноса (22 300 ₽ в 2018 г.) |

| Первоначальный взнос | 10-20% |

| Процентная ставка | зависит от банка

средняя ставка 9-11% годовых |

С 2018 г. действует программа рефинансирования военной ипотеки. По ней участники НИС могут снизить ставку на более комфортную.

Максимально государство выделит 2,4 ₽. Если вы оформляете кредит на большую сумму, разницу придется заплатить из собственных средств.

Шаг 5. Подпишите договор ЦЖЗ, подпишите договор купли-продажи

Когда банк одобрит квартиру, подпишите предварительныйдоговор купли-продажи. Подпишите с банком кредитный договор и договор о предоставлении целевого жилищного займа (ЦЖЗ). Договор ЦЖЗ заключается в трех экземплярах: для вас, банка и Росвоенипотеки.

Откройте лицевой счет в банке, чтобы Росвоенипотека смогла перечислить туда средства с НИС.

Пакет подписанных документов банк отправит в Росвоенипотеку. Она проверит предоставленные документы из банка и юридическую чистоту квартиры. На все это уйдет до 10 дней. Если с документами все в порядке, государство заверит их со своей стороны, отправит обратно в банк и перечислит ему первый взнос с вашего именного накопительного счета. Последующие платежи будут проходить автоматически на счет банка.

Статус заявления можно отслеживать на сайте Росвоенипотеки по номеру свидетельства участника НИС. Когда статус сменится на «Подписано и направлено в банк», идите в банк.

В банке подпишите закладную, а потом договор купли-продажи.

Шаг 6. Оформите квартиру в собственность

Подайте документы в МФЦ: договор купли-продажи, оценка квартиры, договор ЦЖЗ, кредитный договор, закладная, выписка из ЕГРН, ДК, доверенность от банка, разрешение супруга/ги на совершение сделки, свидетельство о браке и пр.

Заплатите госпошлину за регистрацию — 2000₽. Через 5-9 рабочих дней заберите готовую выписку ЕГРН с печатью.

Получите выписки из ЕГРН о праве собственности участника НИС и наличии обременений в пользу государства и банка.

Когда зарегистрируете квартиру в собственность, передайте выписки из ЕГРН банку. Банк отправит их в Росвоенипотеку.

Шаг 7. Подпишите договор о страховании

Отнесите выписку в банк и заключите договор о страховании своих жизни, трудоспособности и квартиры. После этого банк переведет деньги продавцу.

Когда продавец получит деньги, подпишите передаточный акт.

Как снять обременение

Квартира по военной ипотеке фактически находится под двойным обременением: в банке и в Росвоенипотеке, которая ему платит. Даже если государство выплатит за вас всю сумму ипотеки, квартира останется в залоге, пока вы не отслужите 20 лет или не достигнете возраста в 45 лет. Чтобы снять обременение с квартиры раньше, придется полностью расплатиться с банком и вернуть Росвоенипотеке потраченные деньги.

Чтобы погасить долг перед Росвоенипотекой, вы должны вернуть на свой именной счёт не только размер первоначального взноса, но и все ежемесячные платежи, перечисленные в погашение ипотеки.

Оплата долга Росвоенипотеки производится обратно на накопительный счет. После продажи квартиры вы можете подать рапорт на еще одну ипотеку, если до вашего 45-летия осталось больше 3 лет. После сбора необходимых документов вы сможете воспользоваться средствами, которые были возвращены на именной накопительный счет.

Для погашения долга по военной ипотеке, женщины-военнослужащие могут использовать средства материнского капитала.

Военная ипотека без кредита: единовременная покупка

За накопленные средства вы можете купить квартиру не в кредит, а единовременной покупкой, если:

- после 10 лет выслуги вы досрочно уволились на льготных основаниях;

- отслужили 20 лет;

- вышли на пенсию.

В этом случае схема упрощается — из нее выпадает банк:

- находите квартиру, проводите ее оценку и заключаете с продавцом предварительный договор купли-продажи;

- подаете документы на квартиру в Росвоенипотеку.

Если покупаете на вторичном рынке, подготовьте следующие документы: копию паспортов продавца и покупателя, подписанный договор ЦЖЗ, отчет об оценке рыночной стоимости квартиры, приобретаемого жилого помещения, предварительный договор купли-продажи, выписку из ЕГРН, копию кадастрового паспорта с поэтажным планом и экспликацией, справка об отсутствии задолженности за ЖКХ, выписку из домовой книги и копию лицевого счета продавца, нотариально удостоверенное согласие супруга (супруги) продавца, нотариально удостоверенная копия разрешения органа опеки и попечительства.

Если покупаете у застройщика, пакет документов следующий: нотариально удостоверенные копии учредительных документов застройщика, выписку из Единого государственного реестра юридических лиц, документы, подтверждающие полномочия представителя продавца на совершение сделки.

Получив документы, Росвоенипотека в течение 10 рабочих дней примет решение о заключении договора ЦЖЗ, подпишет его и в течение 5 рабочих дней после подписания направит вам подписанный договор ЦЖЗ (в 2-х экз.) или мотивированный отказ. Если Росвоенипотека откажет, вы можете устранить замечания в течение 20 рабочих дней;

- подписываете договор ЦЖЗ;

- заключаете с продавцом договор купли-продажи и регистрируете его;

- передайте документы в МФЦ и закажите выписки из ЕГРН

- подайте документы в Росвоенипотеку: заверенный договор купли-продажи, кредитный договор, выписку из ЕГРН с указанием обременения в пользу Росвоенипотеки;

- В течение 10 рабочих дней Росвоенипотека перечислит деньги на банковский счет продавца/застройщика;

- подпишите передаточный акт (акт приема квартиры).

Полковник Васин

Полковник Васин отслужил 10 лет и все это время жил в служебном жилье. Когда он уволился, на его именном счете скопилось почти 3 млн ₽. Добавив 3 млн собственных накоплений полковник может купить квартиру в пределах 6 млн.

Запомнить

- Средства с именного накопительного счета военного можно использовать на первоначальный взнос, погашение основного долга или процентов по ипотеке. Отслужив 10 или 20 лет, военный может использовать накопленные средства по своему усмотрению.

- В сделке с военной ипотекой участвуют три стороны: военный, Минобороны и банк. Если используются средства маткапитала, добавляется еще один участник — Пенсионный фонд.

- Максимально государство заплатит за ипотеку 2,486 млн ₽.

- Государство будет платить за вас, пока вы служите. Если вы досрочно уволитесь, вам придется заплатить банку оставшийся долг и проценты

- Порядок действий такой:

- подайте рапорт на внесение себя в реестр участников НИС, если не участвуете в программе автоматически;

- спустя 3 года подайте рапорт о предоставлении свидетельства участника НИС;

- найдите подходящую квартиру;

- выберите банк, подайте заявку, подпишите кредитный договор и договор ЦЖЗ;

- проведите сделку и подпишите договор купли-продажи;

- подпишите договор о страховании;

- оформите квартиру в собственность.

- Квартира будет в двойном обременении в пользу банка и государства, пока вы полностью не расплатитесь за ипотеку или не отслужите 20 лет.