При проведении инвентаризации следует руководствоваться следующими нормативными правовыми актами:

Законом Республики Беларусь от 12 июля 2013 г. «О бухгалтерском учете и отчетности»* (далее — Закон о бухучете);

* С последующими изменениями и дополнениями.

Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Министерства финансов Республики Беларусь от 30 ноября 2007 г. № 180* (далее — Инструкция № 180).

Инвентаризация — это проверка и документальное подтверждение наличия, состояния и стоимости активов и обязательств, выявление отклонений от учетных данных и принятие решений по внесению изменений в данные бухгалтерского учета. По сути, это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

Обратите внимание

Инвентаризации подлежат активы и обязательства учреждения независимо от их местонахождения, а также активы, не принадлежащие учреждению, но числящиеся в бухгалтерском учете за балансом (полученные в пользование, арендованные, принятые на ответственное хранение, в переработку, на комиссию и др.).

Заведующему на заметку

Полная инвентаризация проводится обязательно в конце года перед составлением годового отчета.

Алгоритм действий при проведении инвентаризации

Шаг 1: Издайте приказ о проведении инвентаризации

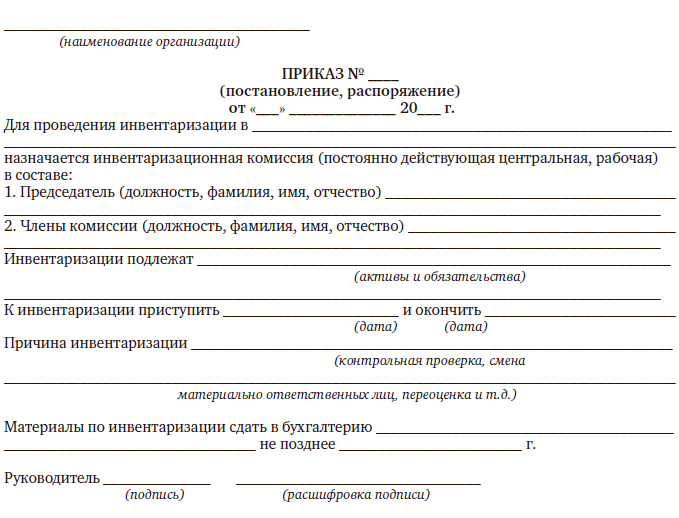

Для проведения инвентаризации заведующий учреждением дошкольного образования издает приказ о проведении инвентаризации в учреждении по форме, указанной в приложении 1 к Инструкции № 180.

Форма приказа о проведении инвентаризации

Инвентаризационные комиссии создаются в составе опытных специалистов в зависимости от специфики проводимой инвентаризации, имеющих необходимые навыки, знания:

- председателя комиссии — руководителя учреждения дошкольного образования или его заместителя;

Заведующему на заметку

В качестве председателя инвентаризационной комиссии не назначается материально ответственное лицо, работник ревизионной службы. Не назначается один и тот же работник два раза подряд в качестве председателя инвентаризационной комиссии у одних и тех же материально ответственных лиц.

- специалистов из числа работников учреждения, привлеченных специалистов управления (отдела) по образованию и др.

Материально ответственные лица не включаются в состав инвентаризационной комиссии для проверки находящихся у них в подотчете товарно-материальных ценностей, денежных средств.

Инвентаризация активов и обязательств проводится при полном составе членов инвентаризационных комиссий.

Шаг 2: Разработайте и утвердите план проведения инвентаризации

При составлении плана-графика проведения инвентаризации на год необходимо руководствоваться установленными п. 6–8 Инструкции № 180 сроками и периодичностью проведения инвентаризации. Такой план-график может быть приложением к учетной политике либо приложением к Положению о порядке проведения инвентаризации.

Так, перед составлением годовой бухгалтерской отчетности необходимо провести инвентаризацию активов и обязательств в следующие сроки:

- основных средств, нематериальных активов, незавершенного строительства, сырья, материалов, готовой продукции и др. — не ранее 1 ноября;

- денежных средств — не ранее 1 декабря;

- обязательств и других активов — не ранее 1 декабря.

Периодичность проведения инвентаризаций:

- основных средств, нематериальных активов, незавершенного строительства, сырья, материалов, готовой продукции и др. — не менее одного раза в год;

- денежных средств — не менее одного раза в год;

- обязательств и других активов — не менее одного раза в год.

По решению руководителя установленное Инструкцией № 180 количество проводимых в течение года обязательных инвентаризаций может быть увеличено.

Сроки проведения инвентаризаций (годовых, в течение года), перечень активов и обязательств, проверяемых при каждой из них, устанавливаются руководителем учреждения.

Шаг 3: Получите расписки от материально ответственных лиц

Материально ответственные лица, а также лица, имеющие подотчетные суммы на приобретение активов или доверенности на получение активов, дают расписки о том, что к началу инвентаризации все расходные и приходные документы на активы сданы в бухгалтерию или переданы рабочей инвентаризационной комиссии и все активы, поступившие на их ответственность, оприходованы, а выбывшие — списаны в расход.

Шаг 4: Определите остатки имущества и обязательств по данным бюджетного учета

При внеплановых инвентаризациях в учреждении дошкольного образования все товарно-материальные ценности подготавливаются к инвентаризации в присутствии инвентаризационной комиссии, а в остальных случаях — заблаговременно.

Шаг 5: Выявите, взвесьте, обмерьте, подсчитайте и проверьте фактическое наличие имущества и обязательств

Прежде чем приступить к проверке фактического наличия имущества, рабочая инвентаризационная комиссия обязана опломбировать подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы, проверить исправность всех весов и измерительных приборов (при наличии таковых) и соблюдение установленных сроков их клеймения. Весы проверяются на устойчивость, чувствительность и точность взвешивания.

Путем обязательного подсчета, взвешивания и обмера определяется фактическое наличие имущества и обязательств.

Шаг 6: Оформите (заполните) инвентаризационные описи (сличительных ведомостей, актов)

Сведения о фактическом наличии активов и учтенных обязательств записываются в инвентаризационные описи или акты инвентаризации, которые составляются не менее чем в двух экземплярах.

Справочно: для оформления инвентаризации применяются формы согласно приложениям 5–19 к Инструкции либо формы, утвержденные республиканскими органами государственного управления, осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики. При недостатке содержащейся в утвержденных формах информации организация принимает к учету самостоятельно разработанные и утвержденные в соответствии с законодательством формы.

Формы, содержащиеся в приложениях 5–19, а также таблица, содержащая перечень форм инвентаризационных описей (актов)

Наименование инвентаризируемых объектов, а также их количество указывается в описях по номенклатуре и в единицах измерения, принятых в учете. Сведения о фактическом наличии активов и учтенных обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

На каждой странице описи указывается прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны.

Инвентаризационные описи заполняются с применением технических средств или от руки чернилами или шариковой ручкой четко и ясно.

Не допускается оставлять в описях незаполненные строки — на последних страницах незаполненные строки прочеркиваются. Не допускаются также помарки, подчистки.

Исправление ошибок производится во всех экземплярах путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, отсутствие каких-либо претензий к членам комиссии и принятие перечисленного в описи имущества на ответственное хранение. При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в получении, а сдавший — в сдаче этого имущества.

Шаг 7: Сопоставьте данные инвентаризации с данными бюджетного учета

Проверка точности итоговых величин материальных запасов, соответствие их количества в регистрах бюджетного учета первичным документам подтверждается пересчетом данных.

Шаг 8: Выявите расхождения, определите причины отклонений текущих оценок от учетных

Нередко устанавливается завышение итогов по группе материалов в карточках количественно-суммового учета материальных ценностей в результате повторного включения в документацию материальных ценностей.

Нередки случаи нарушения порядка ведения учета основных средств и материальных запасов — например, при поступлении мягкого инвентаря в учреждение дошкольного образования не учитывают затраты на доставку материалов); передача материалов от одного материально ответственного лица другому отражается в бюджетном учете неправильными бухгалтерскими записями и т. д.

Шаг 9: Оформите ведомости расхождений по результатам инвентаризации

В случае выявления расхождений фактических данных, полученных в процессе инвентаризации, с данными бухгалтерского учета составляется сличительная ведомость, в которой проводится сравнение фактических сведений с данными бухгалтерских документов.

При составлении сличительных ведомостей необходимо учитывать пересортицу товарно-материальных ценностей (неправильный учет товаров одного сорта в составе другого сорта), суммовые разницы, образовавшиеся в результате пересортицы. Необходимо также произвести списание потерь в пределах норм естественной убыли.

Сличительные ведомости должны составляться по имуществу (активам), при инвентаризации которого выявлены отклонения от учетных данных. Согласно нормативным актам, регламентирующим инвентаризацию, в сличительных ведомостях отражаются результаты инвентаризации, т. е. расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Шаг 10: Подготовьте предложения по отражению в бюджетном учете результатов инвентаризации

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются комиссией на рассмотрение руководителю учреждения дошкольного образования, который принимает окончательное решение о зачете.

Следует учесть, что взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

Шаг 11: Составьте акт о результатах инвентаризации

Комиссия обсуждает результаты инвентаризации и составляет заключительный акт с предложениями по урегулированию выявленных при инвентаризации расхождений, который подписывают все члены комиссии.

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором было принято решение руководителем по регулированию инвентаризационных разниц, а по годовой инвентаризации — в годовой бухгалтерской отчетности*.

* См.: п. 77 Инструкции № 180.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией, согласно приложению 4 к Инструкции № 180.

Форма ведомости результатов, выявленных инвентаризацией

Шаг 12: Издайте приказ об утверждении результатов инвентаризации и о привлечении к ответственности виновных должностных лиц

Недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц в тех случаях, когда виновные установлены.

В документах, представляемых для оформления списания недостач материальных ценностей и порчи сверх норм естественной убыли, должны быть отражены решения правоохранительных (следственных) или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о факте порчи ценностей, полученное от соответствующих специализированных организаций (экспертных организаций).

Шаг 13: Внесите бухгалтерские записи в регистры учета по результатам инвентаризации

Для оформления результатов инвентаризации применяются единые регистры, в которых объединены показатели (результаты) инвентаризационных описей и сличительных ведомостей.

Приложение 1

к Инструкции по инвентаризации активов и обязательств

В соответствии с Законом N 57-З активы и обязательства организации подлежат инвентаризации. При проведении инвентаризации фактическое наличие активов и обязательств организации сопоставляется с данными бухгалтерского учета (ст. 13 Закона N 57-З).

Порядок инвентаризации регулируется Инструкцией N 180.

К инвентаризируемому имуществу относится в том числе топливо как оборотный актив (абз. 3 п. 2 Инструкции N 180).

В Законе N 2-З приведено следующее определение: топливо — вещества или смесь веществ, предназначенные для получения энергии при их сжигании (п. 22 ст. 1 Закона N 2-З).

Порядок учета топлива в бухгалтерском учете регулирует Инструкция N 133.

Учет топлива материалов в местах хранения ведется материально ответственными лицами в карточках (книгах) складского учета раздельно по каждому наименованию и его марке (п. 78 Инструкции N 133).

Бухгалтерский учет топлива организациями ведется на счете 10 «Материалы» по видам, местам хранения и материально ответственным лицам. При этом могут быть открыты следующие субсчета: «Топливо на складах», «Топливо в баках транспортных средств» (п. 80 Инструкции N 133, ч. 5 п. 16 Инструкции N 50).

При этом на субсчете «Топливо в баках транспортных средств» учитывается топливо, полученное на заправку автомобиля водителями.

Данные о наличии остатка горюче-смазочных материалов в баках транспортных средств, машин и механизмов на конец отчетного месяца, учтенные на субсчете «Топливо в баках транспортных средств», ежемесячно подтверждаются актом снятия остатков (ч. 1 и 4 п. 82 Инструкции N 133).

1. Способы определения остатков топлива в баках автомобилей

Законодательство не регламентирует порядок снятия (инвентаризации) топлива в баках транспортных средств. Поэтому организация самостоятельно разрабатывает порядок его проведения, выбирая для себя наиболее удобный способ.

Такими способами, например, могут быть:

— замер остатка топлива с применением топливомера (к примеру: топливомер марки ПТ-041).

Отличительной особенностью замера топливомером является принцип измерения уровня топлива, когда замеряется расстояние от горловины до поверхности топлива. Измерения могут проводиться в топливных баках любых форм и размеров. По линейке топливомера определяется расстояние от горловины до поверхности топлива. Измеренному расстоянию соответствует количество топлива в баке, которое определяется по тарировочной таблице на бак. Программа для самостоятельного расчета тарировки баков (специальный файл в формате Excel) может быть представлена в комплекте с топливомером или приобретена дополнительно;

— определение остатка топлива в баке с применением диагностического режима приборной панели.

Применение указанного способа возможно в случае, если приборная панель автомобиля поддерживает возможность такого тестового режима. В частности, данный способ возможен при наличии приборной панели от семейства Renault и т.д.;

— замер остатков топлива с помощью измерительной линейки.

При этом способе определяется зависимость высоты бака от объема топлива в литрах. Указанная зависимость оформляется в виде тарировочной (или калибровочной) таблицы. Данные в таблице зависят от конструкции бака, его формы и габаритных размеров, а также наклона горловины.

Причем следует учитывать, что материал линейки должен быть неметаллическим и не создающим искр;

— долив до полного бака.

В этом случае остаток топлива определяется как разница между технической емкостью бака (согласно технической документации) и количеством залитого топлива;

— слив топлива из бака в мерную емкость.

Операцию по сливу топлива следует производить в специально оборудованных местах с соблюдением правил безопасности.

Применяемый способ (способы), а также порядок их применения целесообразно утвердить внутренним локальным нормативным актом организации.

2. Оформление результатов инвентаризации

При проведении инвентаризации фактическое наличие активов и обязательств организации сопоставляется с данными бухгалтерского учета (п. 1 ст. 13 Закона N 57-З).

Сведения о фактическом наличии топлива в баках автомобилей по результатам замеров записываются в инвентаризационную опись или акты инвентаризации ( ч. 1 и 2 п. 23 Инструкции N 180).

Расхождения между данными бухгалтерского учета и фактическими данными, отраженными в инвентаризационных описях, отражаются в сличительных ведомостях. По каждому случаю выявленных отклонений материально ответственные лица дают объяснения (п. 70 Инструкции N 180).

На основании сведений сличительных ведомостей оформляется протокол заседания инвентаризационной комиссии по форме, утвержденной в приложении 22 к Инструкции N 180 (ч. 1 п. 72 Инструкции N 180).

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия топлива и других оборотных и внеоборотных активов, обязательств и данных бухгалтерского учета оформляются протоколом заседания инвентаризационной комиссии и представляются на рассмотрение руководителю организации, который принимает соответствующее решение (ч. 3 п. 72 Инструкции N 180).

3. Особенности проведения инвентаризации в отдельных случаях

Инструкция Банка России от 28.06.2017 N 180-И

(ред. от 06.05.2019)

«Об обязательных нормативах банков»

(вместе с «Методикой расчета кредитного риска по условным обязательствам кредитного характера», «Методикой расчета кредитного риска по ПФИ», «Методикой определения уровня риска по синдицированным ссудам», «Порядком расчета норматива максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) по сделкам, совершаемым на возвратной основе», «Методикой расчета риска изменения стоимости кредитного требования в результате ухудшения кредитного качества контрагента», «Порядком распределения прибыли (части прибыли)»)

(Зарегистрировано в Минюсте России 12.07.2017 N 47383)

Этот документ в некоммерческой версии КонсультантПлюс доступен

по расписанию:

- по рабочим дням с 20-00 до 24-00 (время московское)

- в выходные и праздничные дни в любое время

Вы можете заказать документ на e-mail

Национальный реестр (карточка) |reestr

Название акта

Об утверждении Инструкции по инвентаризации активов и обязательств и признании утратившим силу нормативного правового акта Министерства финансов Республики Беларусь

Вид акта, орган принятия, дата и номер принятия (издания)

Постановление Министерства финансов Республики Беларусь от 30 ноября 2007 г. № 180

Регистрационный номер Национального реестра

8/17745

Дата включения в Национальный реестр

20.12.2007

Дата вступления в силу

01.01.2008

Источник(и) официального опубликования

Национальный реестр правовых актов Республики Беларусь, 2008 г., № 16, 8/17745 (опубликован — 21 января 2008 г.)

Текст правового акта в актуальном состоянии Вы можете посмотреть в информационно-поисковой системе ЭТАЛОН-ONLINE по следующей ссылке.