В 2022 году страны ЕАЭС договорились о переходе на расчеты в рублях. Это значит, что при продаже товаров партнерам из ЕАЭС за рубли, курсовые разницы возникать не будут. Но сделки не перестают быть международными, и поэтому правила НДС при экспорте остаются неизменными.

Что такое экспорт

Экспорт – таможенный режим, при котором товары (работы, услуги) вывозятся за пределы России без обязательства об их ввозе обратно.

Покупателем экспортного товара должна быть обязательно иностранная фирма. Если товары проданы российской компании (например, зарегистрированной на территории иностранного государства), такая операция экспортом не является.

Иностранной считается любая фирма, которая не зарегистрирована в России.

Нулевая ставка НДС

Экспорт товаров, как и большинство других операций, облагается НДС.

Однако в этом случае ставка налога отличается от обычной и составляет 0%.

Экспортеры в рамках договора о ЕАЭС вправе применять нулевую ставку НДС, если сумеют вовремя подтвердить это право. Если не сумеют, ФНС исчислит налог по обычным ставкам – 10% или 20%.

Перечень операций, подпадающих под НДС 0%, закреплен в пункте 1 статьи 164 НК РФ

.

Отказ от нулевой ставки НДС

Если компания экспортирует товары в страны ЕАЭС, она обязана применять НДС по ставке 0%.

В Договоре о ЕАЭС не предусмотрено право отказа от нулевой ставки при экспорте товаров. Нормы и правила международных договоров, касающиеся налогообложения, являются приоритетными над нормами Налогового кодекса (ст.7 НК РФ).

Как подтвердить ставку 0%

На подтверждение ставки 0 процентов у экспортера есть 180 дней с даты первого первичного документа на отгрузку (п. 9 ст. 165 НК, п. 3 ст. 128 ТК ЕАЭС).

После того, как товар экспортирован, нужно подготовить комплект документов.

Понадобятся:

- экспортный контракт с покупателем из ЕАЭС. Если его уже передавали, достаточно подать уведомление с реквизитами документа, вместе с которым был ранее представлен контракт, и наименование налогового органа, в который он был представлен (п. 10 ст. 165 НК РФ);

- заявление покупателя о ввозе товаров и об уплате косвенных налогов. В нем нужна отметка налогового органа государства — члена ЕАЭС, на территорию которого ввезены товары. Форма заявления приведена в приложении № 1 к протоколу от 11 декабря 2009 г. об обмене информацией между налоговыми органами стран ЕАЭС. В электронном виде документ представляется по формату, утвержденному Приказом ФНС РФ от 13 декабря 2019 г. № ММВ-7-6/634@.

Товаросопроводительная документация не требуется при условии, что в налоговый орган представлен в электронной форме перечень заявлений о ввозе товаров и уплате косвенных налогов (п. 1.3 ст. 165 НК РФ, подп. 4 п. 4 протокола о взимании косвенных налогов в рамках ЕАЭС) (письмо ФНС от 27 января 2022 г. № 03-07-08/5275).

Собранный пакет документов нужно направить в ИФНС.

Сроки подтверждения нулевой ставки НДС

Подтвердить обоснованность применения ставки НДС 0 процентов необходимо в течение 180 календарных дней с момента совершения экспортной операции (п. 9 ст. 165 НК РФ).

При экспорте товаров в страны ЕАЭС этот срок исчисляется с даты отгрузки товаров. Датой отгрузки товаров считается дата первого (по времени составления) первичного документа, оформленного на покупателя товаров (или на первого перевозчика) (п. 5 протокола о взимании косвенных налогов в рамках ЕАЭС).

Если по истечении 180 календарных дней налогоплательщик не представил подтверждающие документы (их копии), экспорт будет облагаться по общим ставкам (10% или 20%) в зависимости от вида товара (п. 2, 3 ст. 164 НК РФ).

Данная сумма НДС может быть принята к вычету, если позже документы будут представлены с уточненной декларацией (п. 9 ст. 165, ст. 171, ст. 172 НК РФ).

Экспорт в Казахстан инструкция

Экспорт в Казахстан. Пошаговая инструкция

Общий порядок, регулирующий экспортные операции, установлен Федеральным законом от 27.11.2010 №311-ФЗ «О таможенном регулировании в Российской Федерации».

Республика Казахстан является важным торговым партнером Российской Федерации и занимает 2 место среди СНГ (после Белоруссии) и 10 среди остальных стран мира.

Протяженность казахстанско-российской границы составляет 7000 км, а значит существует много вариантов быстрой и недорогой доставки из регионов России разных товаров, что в конечном итоге способствует специфике активной торговли. При этом есть ряд двусторонних договоренностей, которые помогают упростить процесс документального оформления экспорта в Казахстан.

Основу российского экспорта в Казахстан составляют:

- Минеральные продукты – в основном топливо;

- Продукция химической промышленности;

- Металлы и изделия из них;

- Продукты растительного и животного происхождения;

- Пищевые продукты;

- Различный автомобильный и грузовой транспорт;

- Древесина, целлюлозно-бумажные изделия;

- Текстиль, обувь;

- Различные промышленные товары.

Оформление сделки

Оформление экспортной сделки осуществляется по принятой схеме, которая идентична для всех государств ЕАЭС. Для осуществления ввоза в Республику Казахстан товаров для компаний из Российской Федерации нужны необходимы следующие виды документов:

- Внешнеторговый договор. На основании которого осуществляется ввоз товара. Договор должен быть составлен правильно, исключая любые неточности и исправления, все реквизиты и другие существенные моменты должны быть указаны разборчиво;

- Заявление о вывозе товара и уплате НДС за ввоз покупателем. Очень важна виза на этот документ от налоговой службы. Причем сам налог на добавочную стоимость должен вноситься в бюджет до 20 числа следующего месяца. Экспортеру на руках нужно иметь копию данного бланка.

- Транспортная документация. Вывоз из России товаров невозможен без соответствующего документального подтверждения. В качестве такого может выступать транспортная накладная, УПД, которые должны быть подписаны водителем, проставлен номер машины, на которой перевозился товар.

- Другие необходимые документы. В зависимости от производственной сферы могут понадобиться дополнительные лицензионные, сертификационные или разрешительные документы. Это могут быть сертификаты соответствия, документы, подтверждающие безопасность: фитосанитарный, ветеринарный и прочее.

Сертификация

Сертификат Таможенного союза ЕАЭС (Сертификат о соответствии продукции техническим регламентам Таможенного союза) — документ, который подтверждает, что продукция прошла все установленные процедуры оценки соответствия требованиям Таможенного союза и оборот товаров разрешен на территории Евразийского экономического союза (ЕАЭС).

Сертификат происхождения СТ-1 – это документ, удостоверяющий, что определённая партия продукции была произведена в одной из стран Союза Независимых Государств (СНГ) и отправляется на экспорт в страны Содружества Независимых Государств, включая страны ЕАЭС. Условием его оформления является поставка товара одним отправителем одному получателю.

Общий список продукции, в отношении которой устанавливаются обязательные требования в рамках Таможенного союза, указан в «Едином перечне», утвержденном Решением Комиссии Таможенного союза № 526.

Подробные списки продукции, подлежащей обязательной сертификации, указаны в технических регламентах Таможенного союза.

Особенности сертификации продукции в ТС:

- Сертификат ТР ТС действителен на всей территории Таможенного союза;

- Провести процедуру сертификации и выдать бланк сертификата может только уполномоченный аккредитованный орган;

- Сертификат выдается по Единой форме, утверждённой Решением Коллегии Евразийской Экономической Комиссии № 293;

- В зависимости от выбранной схемы сертификации, сертификат Таможенного союза может быть оформлен как на партию продукции, так и на серийное производство;

- Сертификат возможно оформить на срок действия до 5 лет.

- В качестве Заявителя в сертификате может выступать производитель, продавец или представитель иностранного изготовителя, зарегистрированный на территории Таможенного союза в качестве юридического лица или индивидуального предпринимателя;

- После подтверждения соответствия продукции требованиям технических регламентов Таможенного союза, вся сертифицированная продукция должна быть промаркирована Единым знаком обращения (ЕАС).

НДС

При реализации товаров внутри Таможенного союза действует особый порядок, регулируемый вышеуказанными законодательными актами. Согласно ст.2 Соглашения ТС, при реализации товаров внутри ТС, при условии документального подтверждения, применяется нулевая ставка НДС.

Инструкция

При отгрузке товаров в Казахстан, составляется товарная накладная и счет-фактура, с указанием ставки НДС 0%. Ставить отметку на этих документах в налоговой инспекции не требуется. Если ранее, НДС по отгружаемому товару, был поставлен к зачету, его необходимо восстановить. Сумму НДС можно принять к вычету, либо предъявить НДС к возмещению только после того, как будет подтвержден факт экспорта.

Для того, чтобы подтвердить экспорт, необходимо собрать полный пакет документов по экспортной отгрузке. Пакет документов следует собрать не позднее 180 календарных дней с момента отгрузки. Датой отгрузки считается дата составления документа для покупателя или перевозчика.

Вам понадобится собрать следующие документы:

- Договор (контракт), на основании которого отгружен товар;

- Заявление о ввозе товаров и уплате косвенных налогов утвержденной формы;

- Выписка из банковского счета, подтверждающая перечисления соответствующей суммы, согласно контракту;

- Счет-фактура с нулевой ставкой НДС;

- Товарная накладная;

- Транспортные и товаросопроводительные документы, подтверждающие экспорт товара;

- Договор с транспортной компанией с приложениями;

- Заполненная налоговая декларация. По данной операции заполняется раздел 4 или 6 декларации по НДС. При заполнении, следует указать код экспортной операции:

— если экспортированный товар внутри страны облагается НДС по ставке 18% — 1010406;

— если экспортированный товар внутри страны облагается по ставке 10% — 1010404;

Заявка.

Механизм возврата

- Необходимо оформить и предоставить декларацию в налоговый орган. При этом важно чтобы в документе не было ошибок. Иначе, во-первых, НДС при экспорте в Казахстан не вернут, во-вторых, есть риск получения штрафа;

- Ожидание прохождения камеральной проверки. Ее осуществляет уполномоченный сотрудник налогового органа.

- Возвращение средств на счет по результатам камеральной проверки.

Процесс возврата НДС может затянуться на 3-5 месяцев.

Важно знать

Нужно учитывать тот факт, что практически все товары, которые отправляются в Казахстан относятся к таким, которые имеют двойное назначение. В таком случае необходимо проводить дополнительную экспертизу. Надобность ее поясняется тем, что нужно подтвердить отсутствие надобности получения дополнительного лицензирования. Она желательна, если проводиться подтверждение 0 ставки НДС для экспорта в Казахстан, хотя и не является обязательной. Если подобного заключения нет, на границе могут возникнуть проблемы.

Чтобы было понятней, к товарам двойного назначения, что Россия экспортирует в Казахстан, относятся те, которые используются в гражданских целях, но могут быть применены и для создания военного вооружения. Чаще всего это оборудование, сырье, отдельные информационные ресурсы научно-технического характера. Подобные товары дополнительно подлежат экспортному контролю. Для этого в России создана специальная комиссия.

Экспортный контроль — это комплекс мер, регулирующий порядок осуществления внешнеэкономической деятельности в отношении товаров, информации, работ, услуг, результатов интеллектуальной деятельности, которые могут быть использованы при создании оружия массового поражения, средств его доставки, иных видов вооружения и военной техники либо при подготовке и (или) совершении террористических актов.

Реализация товаров (продукции) на экспорт в страны ЕАЭС отличается от реализации на внутреннем рынке. В чем состоят эти отличия — мы разберем в этой статье.

Вы также узнаете:

- как в 1С отразить отгрузку готовой продукции и выставить валютный счет-фактуру;

- как отразить экспортную выручку в налоговой отчетности;

- какие формы следует представлять в ФТС.

В 2022 — 2024 годах признание положительных курсовых разниц для налога на прибыль производится по мере погашения задолженности (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона N 67-ФЗ). Подробнее в статье >>

Содержание

- Учет экспортных операций в 1С 8.3 Бухгалтерия — пошаговая инструкция

- Нормативное регулирование

- Экспорт готовой продукции в 1С 8.3

- Проводки по документу

- Контроль

- Документальное оформление

- Выставление экспортного СФ в валюте (ставка НДС 0%)

- Документальное оформление

- Реализация отгруженной продукции

- Проводки по документу

- Контроль

- Налоговая база по НДС

- Декларация по налогу на прибыль

- Поступление оплаты от иностранного покупателя

- Проводки по документу

- Контроль

- Декларация по налогу на прибыль

- Представление статистического отчета в ФТС в электронном виде

- Расчет НДС при экспорте несырьевых товаров в ЕАЭС

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

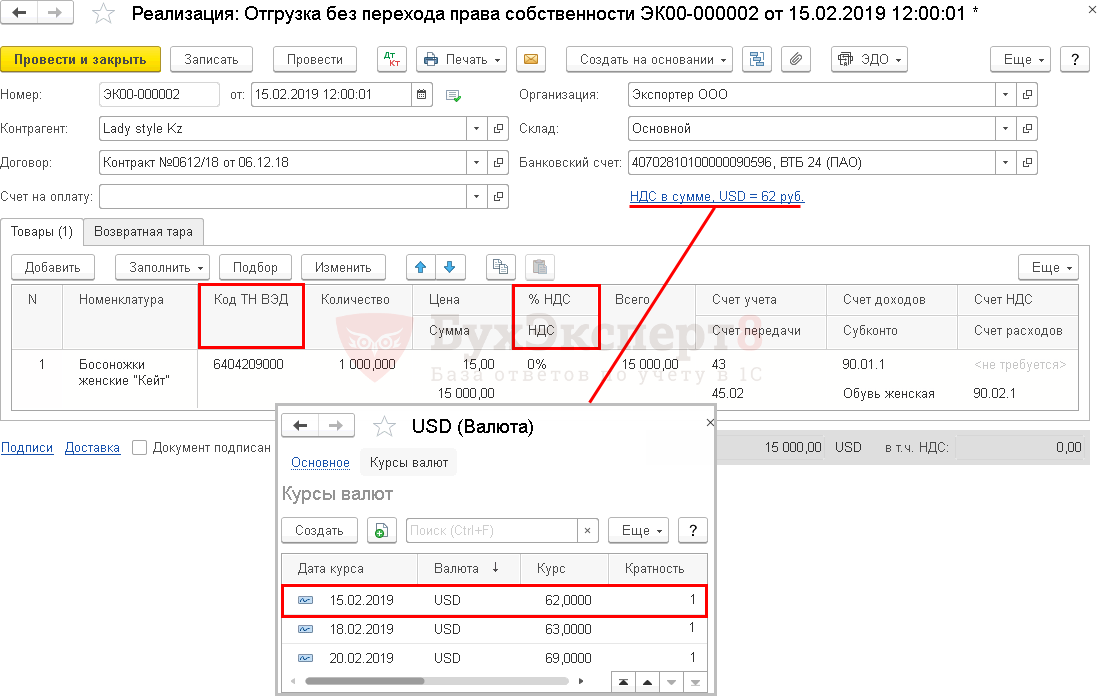

Организация заключила экспортный контракт с иностранным покупателем LadystyleKz (Казахстан) на поставку несырьевой продукции на сумму 15 000 USD.

15 февраля покупателю LadystyleKz отгружена на экспорт продукция Босоножки женские «Кейт» (1 000 пар.) стоимостью 15 000 USD.

В соответствии с контрактом переход права собственности на товары происходит в момент передачи товаров перевозчиком на складе покупателя. Базис поставки — DAP Алматы.

18 февраля продукция доставлена на склад покупателю.

20 февраля покупатель Ladystyle Kz перечислил 100% постоплату за товары в сумме 15 000 USD.

Условные курсы для оформления примера:

- 15 февраля курс ЦБ РФ 62,00 руб./USD;

- 18 февраля курс ЦБ РФ 63,00 руб./USD;

- 20 февраля курс ЦБ РФ 69,00 руб./USD.

Рассмотрим пошаговую инструкцию оформления экспортных операций в 1С 8.3. PDF

Начало примера смотрите в публикации:

- Приобретение материалов для производства продукции

Узнать про Выпуск продукции со списанием материалов по спецификации (без субконто Продукция)

Нормативное регулирование

При экспорте применяется ставка НДС 0%, которую необходимо подтвердить. Для этого следует собрать пакет документов и сдать его одновременно с декларацией по НДС в ИФНС.

Отметим, что экспорт в страны ЕАЭС (Россия, Беларусь, Казахстан, Армения, Киргизия) отличается от отгрузок в дальнее зарубежье. Основным нормативным документом при работе с партнерами из ЕАЭС является Договор о Евразийском экономическом союзе от 29.05.2014 (Договор ЕАЭС).

Налогообложение экспортных операций регулируется:

- Приложением N 18 к Договору ЕАЭС — Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Протокол ЕАЭС).

- НК РФ в той части, что не урегулирована Протоколом ЕАЭС, а также в случаях, когда в Протоколе идет ссылка на локальное законодательство.

Не следует путать момент перехода рисков от продавца к покупателю по Incoterms (Инкотермс) и момент перехода права собственности на товары.

В контракте обязательно надо указать момент перехода права собственности, ведь по этой дате:

- актив ставится на учет у покупателя;

- появляется задолженность покупателя перед поставщиком по оплате;

- выручка в валюте пересчитывается в рубли, если не было предоплаты.

При экспорте несырьевых товаров действует различный порядок применения вычетов по входящему НДС в зависимости от того, когда они были приобретены:

- до 01.07.2016 — вычет НДС в момент подтверждения ставки 0% или не подтверждения ее, если прошли 180 дней для сбора документов, раздельный учет НДС ведется;

- с 01.07.2016 — вычет НДС осуществляется в общем порядке, раздельный учет НДС не ведется (Федеральный закон от 30.05.2016 N 150-ФЗ).

Мы рассмотрим экспорт несырьевых товаров, которые были приобретены и реализованы после 01.07.2016.

Экспорт готовой продукции в 1С 8.3

В нашем примере переход права собственности на готовую продукцию происходит не в момент отгрузки, а в момент доставки продукции на склад покупателя. Такая отгрузка оформляется документом Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности в разделе Продажи – Продажи – Реализация (акты, накладные) – кнопка Реализация – Отгрузка без перехода права собственности).

Рассмотрим особенности заполнения документа Реализация (акт, накладная) по примеру.

Шапка документа

- Контрагент — иностранный покупатель, с которым заключен контракт. Выбирается из справочника Контрагенты.

При вводе в справочник Контрагенты покупателя из Евразийского экономического союза необходимо указать следующие данные: PDF

- Страна регистрации — выбрать аналитику КАЗАХСТАН из выпадающего списка. Важно для автозаполнения табличной части документа Реализация (акт, накладная);

- Налоговый номер;

- Рег. номер;

- ИНН заполняется только для иностранной компании, которая встала на налоговый учет в РФ. Это не наш случай.

- Договор — контракт, по которому осуществляются взаиморасчеты с иностранным покупателем.

Договор с покупателем в валюте должен быть заполнен следующим образом:

- Вид договора — С покупателем;

- Цена в — USD, т. е. валюта, в которой заключен договор;

- Оплата в — переключатель USD, т. е. валюта платежа.

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Реализация (акт, накладная).

Табличная часть документа

На вкладке Товары указывается информация об отгружаемой продукции (название, количество, цена, ставка НДС, а также счета учета, код ТН ВЭД, номенклатурная группа в графе Субконто):

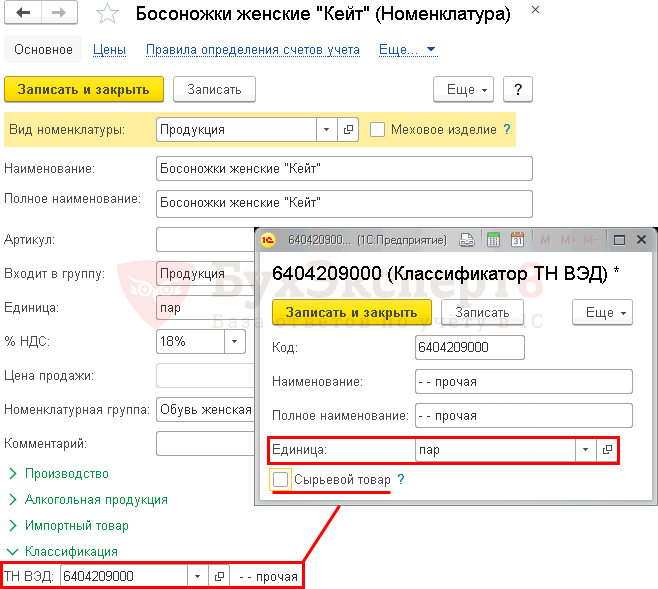

- Номенклатура — продукция, отгружаемая иностранному покупателю, выбирается из справочника Номенклатура.

По товарам (продукции), предназначенным для реализации на экспорт,в карточке номенклатуры обязательно заполните поле:

- ТН ВЭД, согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54 — если товар (продукция) сырьевой, то в карточке с кодом ТН ВЭД должен стоять флажок Сырьевой товар.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД. В нашем примере Единица — пар.

Это важно для заполнения отчета Статистическая форма учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891). Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

- Код ТН ВЭД — код товара можно внести вручную через выбор из Классификатора ТН ВЭД или предварительно заполнить его в карточке номенклатуры. Тогда значение будет подставляться в документы автоматически.

- Цена и Сумма — графы заполняются в валюте, т. к. договор заключен в USD.

- % НДС — 0%, ставка НДС, применяемая при реализации товаров на экспорт.

- Счет передачи — счет 45.02 «Готовая продукция отгруженная» используется для отражения движений отгруженной готовой продукции, когда выручка от ее продажи не сразу признается в БУ. В нашем примере это связано с тем, что право собственности на товары не переходит от продавца к покупателю в момент отгрузки.

Если в карточке контрагента в поле Страна регистрации выбрана страна-участница ЕАЭС, то в документе Реализация (акт, накладная) автоматически будут заполняться графы:

- % НДС значением 0%;

- Код ТН ВЭД кодом из карточки номенклатуры.

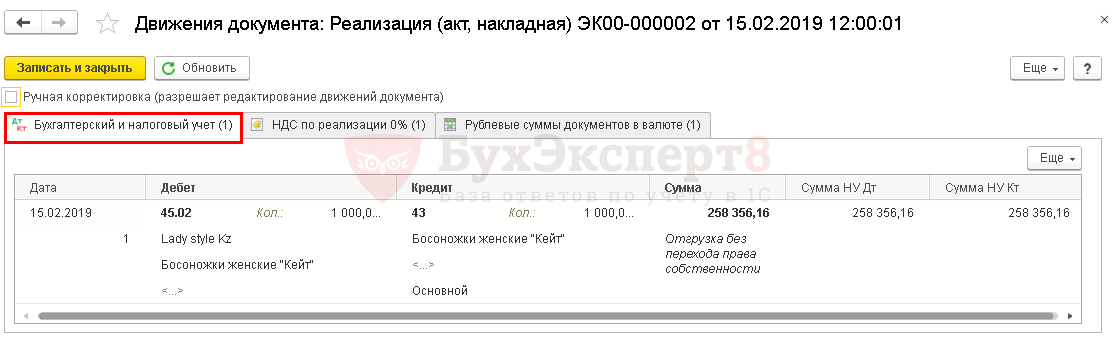

Проводки по документу

Документ формирует проводку:

- Дт 45.02 Кт 43 — отгрузка готовой продукции без перехода права собственности по фактической себестоимости.

Документ заполняется в валюте на основании контракта. В проводках суммы отражены в рублях. Это связано с тем, что учет в РФ ведется в рублях. Стоимость активов или обязательств в иностранной валюте подлежит пересчету в рубли (п. 4 ПБУ 3/2006).

Выручка в БУ и НУ еще не признана, т. к. нет перехода права собственности на продукцию от продавца к покупателю (п. 12 ПБУ 9/99, п. 3 ст. 271 НК РФ).

Налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату отгрузки, т. е. составления первого первичного документа в адрес покупателя (п. 3 ст. 153 НК РФ, п. 5 Протокола ЕАЭС).

Контроль

Расчет налоговой базы по НДС

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа на реализацию товаров. В 1С для внутреннего документооборот используется Товарная накладная по форме ТОРГ-12.

Бланк можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) документа Реализация (акт, накладная). PDF

Иностранному покупателю, как правило, выдаются:

- счет-проформа (invoice-proforma);

- счет (invoice);

- счет-фактура (VAT-invoice) и т.д.

Документы оформляются с переводом на иностранный язык. Такие формы в 1С не реализованы и могут быть доработаны самостоятельно.

Выставление экспортного СФ в валюте (ставка НДС 0%)

Несмотря на то, что российский счет-фактура не требуется иностранному покупателю и право собственности на продукцию еще не перешло, организация обязана составить СФ на экспортную реализацию по общим правилам не позднее 5-ти дней с даты отгрузки (п. 3 ст. 168 НК РФ, п. 17 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Допускается оформлять не только СФ, но и УПД (Письмо ФНС РФ от 06.07.2016 N ЕД-4-15/12070).

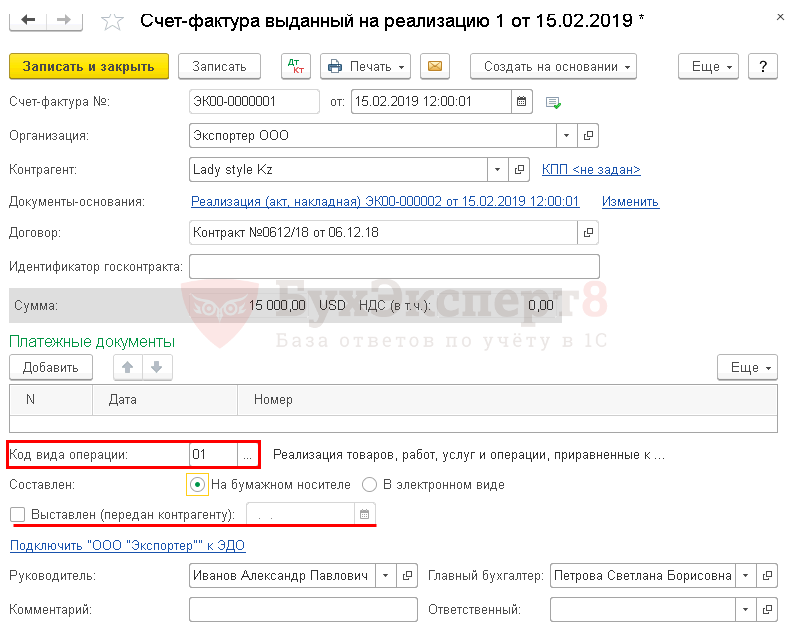

Счет-фактура на отгруженные экспортные товары выписывается по кнопке Выписать счет-фактуру в нижней части документа Реализация (акт, накладная).

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная). Код вида операции – «01» Реализация товаров, работ, услуг…».

Счет-фактура выставлен в валюте, т. к. сделка выражена в иностранной валюте (п. 7 ст. 169 НК РФ):

Если СФ не передается иностранному покупателю, то флажок Выставлен (передан контрагенту) можно не ставить. Наличие флажка — это справочная информация, на движение документа и на заполнение книги покупок и книги продаж он влияния не оказывает.

СФ со ставкой НДС 0% не попадает по умолчанию в книгу продаж одновременно с реализацией, как это происходит при отгрузке на внутреннем рынке. А только в момент определения налоговой базы по НДС при экспорте, если (п. 9 ст. 167 НК РФ):

- экспорт подтвержден в течение / позднее 180 дней — в последний день квартала, в котором собраны подтверждающие документы;

- экспорт не подтвержден в течение 180 дней — в последний день квартала, в котором была реализация.

Момент определения налоговой базы по НДС не уточнен в Протоколе ЕАЭС, поэтому по данному вопросу следует руководствоваться НК РФ (п. 5 Протокола ЕАЭС, п. 9 ст. 167 НК РФ).

В СФ на отгрузку в ЕАЭС обязательно надо указать код ТН ВЭД в графе 1а «Код вида товара» (пп. 15 п. 5 ст. 169 НК РФ, Письмо Минфина РФ от 07.10.2016 N 03-07-11/58589). PDF Данные будут заполнены автоматически, если ранее код ТН ВЭД указан в карточке номенклатуры и в табличной части документа Реализация (акт, накладная) в графе Код ТН ВЭД.

Документ проводки по БУ и НУ не формирует.

Документальное оформление

Бланк Счета-фактуры утвержден Постановлением Правительства РФ от 26.12.2011 N 1137. Его можно распечатать по кнопке Печать документа Счет-фактура или Реализация (акт, накладная). PDF

Реализация отгруженной продукции

Реализация отгруженной продукции на экспорт в 1С 8.3 Бухгалтерия оформляется документом Реализация отгруженных товаров в разделе Продажи – Продажи – Реализация отгруженных товаров – кнопка Создать.

Документ отражает переход права собственности на товары по ранее состоявшейся отгрузке. Его удобно вводить на основании документа Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности.

Рассмотрим особенности заполнения документа Реализация отгруженных товаров по примеру.

- Номер — порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от — дата перехода права собственности на продукцию от продавца к покупателю по контракту. В нашем примере дата передачи перевозчиком товаров на складе покупателя;

- Документ отгрузки — документ Реализация (акт, накладная), который ранее был оформлен на отгрузку продукции без перехода права собственности.

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.02 — списание себестоимости продукции;

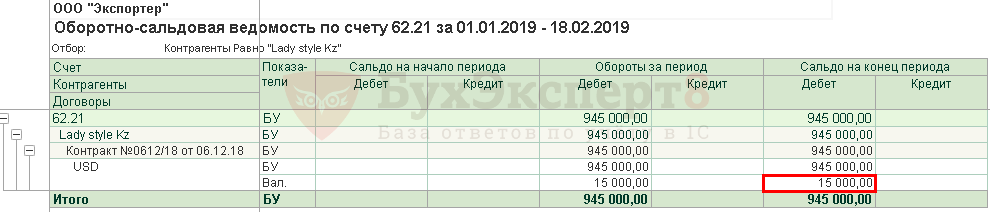

- Дт 62.21 Кт 90.01.1 — выручка от реализации продукции, где:

- неоплаченная часть оценивается по курсу на дату реализации из справочника Валюты.

Контроль

Расчет рублевой суммы выручки от реализации готовой продукции на экспорт.

Обратите внимание, что выручка в валюте пересчитывается в рубли по курсу ЦБ РФ на дату признания дохода, т. е. реализации, но курс также зависит от порядка оплаты.

В нашем примере предоплаты не было. Выручка в БУ и НУ рассчитывается по курсу на дату реализации (п. 9 ПБУ 3/2006; п. 8 ст. 271 НК РФ).

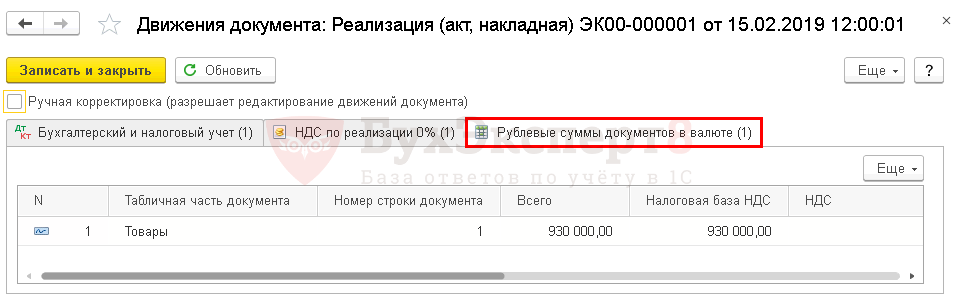

Налоговая база по НДС

По законодательству налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату отгрузки (п. 5 Протокола ЕАЭС), курс на дату перехода права собственности не учитывается. Поэтому выручка в БУ и НУ может отличаться от налоговой базы по НДС.

При пересчете выручки из валюты в рубли для:

- БУ и НУ применяется курс ЦБ РФ на дату аванса и на дату реализации (перехода права собственности) (п. 9 ПБУ 3/2006, п. 8 ст. 271 НК РФ);

- расчета налоговой базы по НДС используется только курс ЦБ РФ на дату отгрузки (передачи) товаров (п. 3 ст. 153 НК РФ).

Налоговая база по НДС определяется по курсу ЦБ РФ на дату отгрузки, поэтому она будет отличаться от суммы реализации в БУ и НУ в рублевом эквиваленте, если:

- была предоплата;

- дата перехода права собственности не совпадает с датой отгрузки.

В нашем примере предоплаты не было, а выручка в БУ и НУ не совпадает с налоговой базой по НДС потому что курс USD разный на дату:

- отгрузки — 62 руб.;

- реализации (перехода права собственности на продукцию) — 63 руб.

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Выручка от реализации готовой продукции на экспорт отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации – всего», в т. ч.:

- стр. 011 «выручка от реализации товаров (работ, услуг) собственного производства». PDF

Изучить подробнее Настройка Учетной политики в НУ

Себестоимость реализованной готовой продукции отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр. 010 «Прямые расходы, относящиеся к реализованным товарам…». PDF

Поступление оплаты от иностранного покупателя

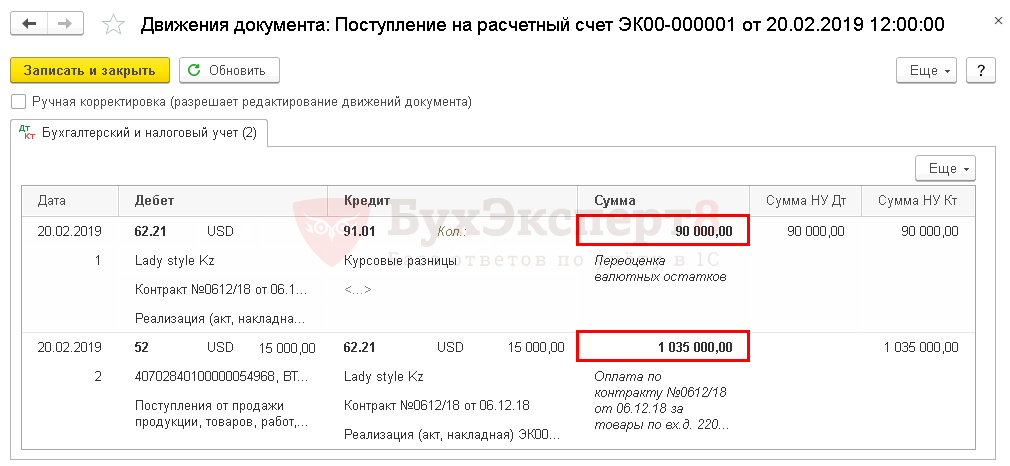

В нашем примере производится постоплата. В момент реализации образовалась дебиторская задолженность иностранного покупателя по Дт 62.21, рассчитанная на дату перехода права собственности.

В момент погашения задолженности покупателем по договору в валюте происходит переоценка дебиторской задолженности по курсу ЦБ РФ на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ). В результате этого возникают курсовые разницы.

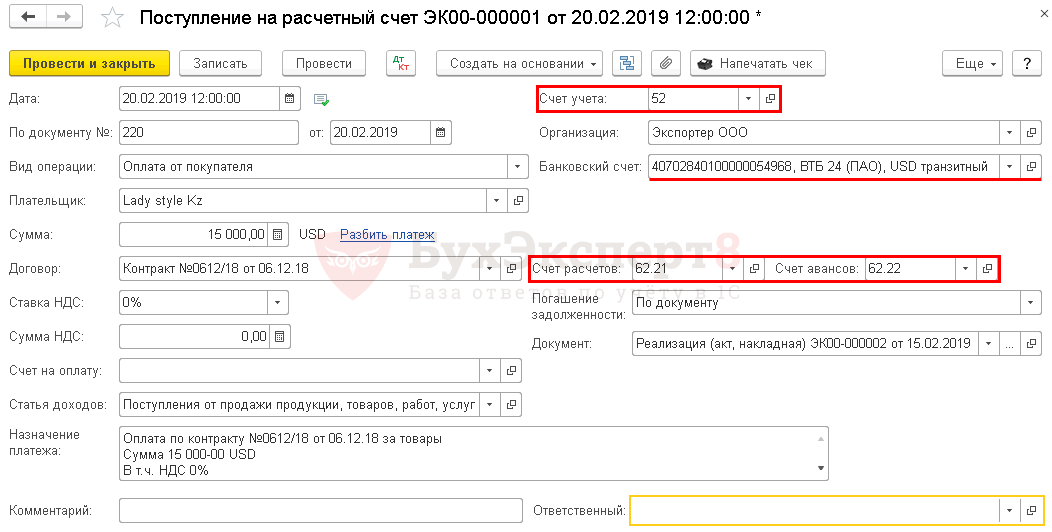

Поступление оплаты от иностранного покупателя регистрируется документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк — Банковские выписки – кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление на расчетный счет по нашему примеру.

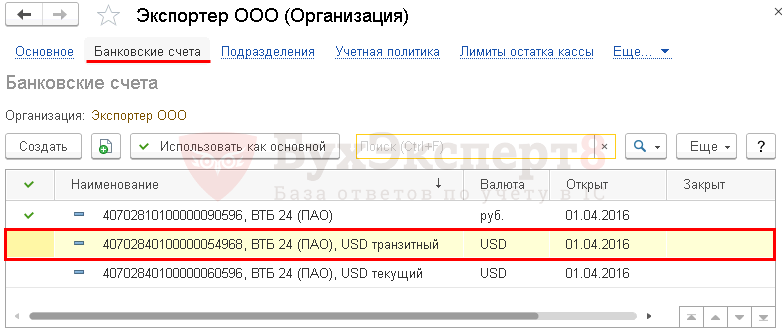

Предварительно должен быть заполнен справочник Банковские счета: внесена информация о валютном счете Организации, на который поступает оплата от покупателя.

Оплата в валюте зачисляется на транзитный валютный счет.

В нашем примере расчеты по договору ведутся в валюте. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливаются счета расчетов с покупателем в поле:

- Счет расчетов — 62.21 «Расчеты с покупателями и заказчиками (в валюте)»;

- Счет авансов — 62.22 «Расчеты по авансам полученным (в валюте)».

Так как оплата покупателем производится в валюте, то в документе устанавливается:

- Банковский счет — транзитный валютный счет в USD, на который поступают денежные средства от покупателя;

- Счет учета — 52 «Валютные счета», устанавливается автоматически при выборе валютного банковского счета;

- Сумма — сумма оплаты в валюте согласно выписке банка;

- Ставка НДС — 0%.

Проводки по документу

Документ формирует проводки:

- Дт 52 Кт 62.21 — поступление постоплаты от покупателя на транзитный валютный счет;

- Дт 62.21 Кт 91.01 — переоценка дебиторской задолженности в валюте.

Контроль

Расчет курсовых разниц при переоценке дебиторской задолженности

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Положительная курсовая разница отражается в составе внереализационных доходов: PDF

- Лист 02 Приложение N 1 стр. 100 «Внереализационные доходы».

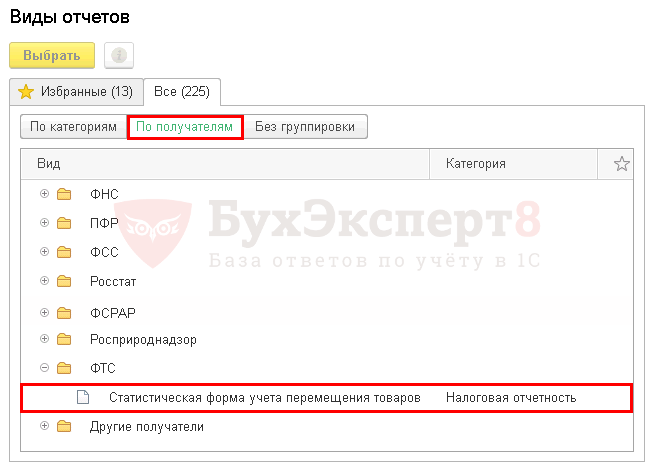

Представление статистического отчета в ФТС в электронном виде

При экспорте в ЕАЭС Организация обязана представить в ФТС (Федеральная таможенная служба) Статистическую форму учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891).

Статистическая форма в ФТС оформляется с помощью регламентированного отчета Статистическая форма учета перемещения товаров в разделе Отчеты – 1С-Отчетность – Регламентированные отчеты – кнопка Создать – вкладка Все – папка По получателям – папка ФТС.

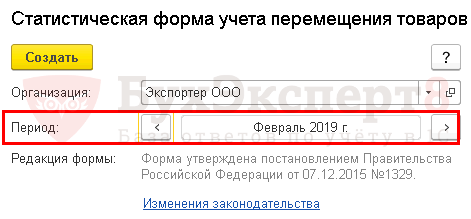

Отчет заполняется экспортерами в ручном режиме. PDF

Период отчета надо выбрать до того, как отчет записан. Если выбран некорректный период, то необходимо закрыть отчет, не сохраняя его и затем создать новый.

Ячейки желтого цвета заполняются вручную. Данные в ячейках зеленого цвета рассчитываются автоматически на основании информации, которая введена в отчет.

После заполнения Статистическую форму учета перемещения товаров следует Записать, затем воспользовавшись соответствующими кнопками, отчет можно:

- выгрузить,

- проверить выгрузку,

- напечатать,

- отправить в ФТС.

Статистическая форма представляется в таможенные органы до 10-го числа месяца, следующего за месяцем отгрузки или получения товаров. Ее можно выгрузить из 1С и отправить из личного кабинета на портале ФТС

За непредставление или несвоевременное представление статформы учета перемещения товаров в ФТС взимается штраф (КоАП РФ ст. 19.7.13):

- на должностных лиц — от 10 000 руб. до 15 000 руб.;

- на юридических лиц — от 20 000 руб. до 50 000 руб.

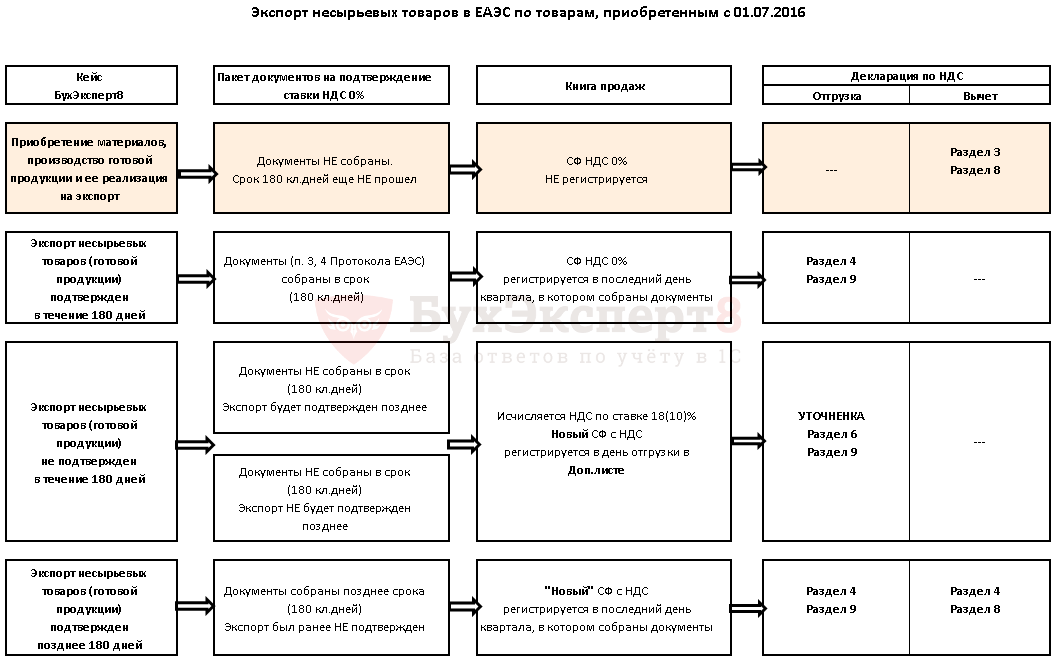

Расчет НДС при экспорте несырьевых товаров в ЕАЭС

Далее на примере рассмотрим разные варианты расчета НДС по экспорту несырьевых товаров, которые были приобретены и реализованы начиная с 01.07.2016.

Расчет НДС по экспортным поставкам несырьевых товаров в 1С будет отличаться в зависимости от того, подтверждена ставка НДС 0% документально в срок 180 дней или не подтверждена.

Экспорт подтвержден в течение 180 дней

Экспорт не подтвержден в течение 180 дней

Неподтвержденный ранее экспорт подтвержден позднее 180 дней

См. также:

- Курсовые разницы

- Справочник Контрагенты

- Выпуск продукции со списанием материалов по спецификации (без субконто Продукция)

- Приобретение материалов для производства продукции

- Приобретение материалов по договору в у.е. при 100% предоплате

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Аналитика таможенного законодательства и ВЭД

Пошаговая инструкция по экспорту: с чего начать экспорт товаров?

24/04/2020

Экспорт товаров из России – это мощный инструмент развития продаж и расширения бизнеса. Большинство экспортёров начинает рассматривать вопросы, связанные с реализацией товаров в другие страны, с запросов на экспорт товаров в Казахстан и Беларусь, то есть в страны ЕАЭС с достаточно развитой экономикой.

Как начать экспортировать? Какие документы нужны для экспорта товаров? С чего начать экспортную поставку? Разбираем пошаговую инструкцию будущего экспортёра.

Инструкция по экспорту товаров

Пошаговая инструкция по началу экспортной деятельности, подготовленная юристами нашего центра, касается ключевых этапов в подготовке и реализации экспортных сделок. Основное внимание в инструкции будет уделено вопросам юридической безопасности экспортных поставок и минимизации рисков в части соблюдения требований таможенного и валютного законодательства.

Ознакомление с инструкцией по экспорту товаров будет актуально как для начинающих экспортёров в страны ЕАЭС (Казахстан, Беларусь, Армению и Киргизию), так и для предпринимателей, планирующих выйти на зарубежные рынки Европы, США и Азии.

Итак, с чего начинается экспорт товаров?

1. Подготовка к экспорту товаров из России

Первый шаг инструкции посвящён подготовительному этапу.

Планирование экспортных поставок должно начинаться с проработки следующих вопросов:

- анализ коммерческих условий работы;

- маркетинговое исследование рынка;

- проверка благонадёжности контрагента

После проведения предварительных переговоров с контрагентом и проверки его благонадёжности начинается следующий этап: согласование условий экспортной сделки.

2. Согласование условий экспортной сделки

На данном этапе стороны внешнеэкономической сделки должны согласовать, в том числе следующие вопросы:

- Требования к экспортируемому из России товару; его качественные и количественные характеристики; необходимость их соответствия тем или иным регламентам (ГОСТам, ТУ и проч.);

- Сроки, объём предоплаты и валюту, в которой должна производиться оплата покупателем за экспортируемый товар;

- Будет ли включать экспортная сделка в себя аккредитивную форму расчётов или кредитование?

- Каким видом транспорта будут экспортироваться товары?

- На каких условиях Incoterms® 2020 будут осуществляться поставки?

- Какой комплект документов на товар должен передать экспортёр покупателю?

- Предусмотрен ли гарантийный срок на товары?

- Какой предусмотрен порядок заявления рекламаций и претензий по товару?

- Есть ли какие-то требования к упаковке и маркировке товаров?

- Будут ли размещены на экспортируемых товарах (упаковках, бирках и проч.) объекты интеллектуальной собственности (например, торговые марки)? Кому принадлежат права на них?

- Каким правом будут регулироваться споры между сторонами сделки? Каким судом будут рассматриваться споры?

Разумеется, представленный перечень условий экспортной сделки не является достаточным и исчерпывающим. В зависимости от обстоятельств конкретной ситуации перечень условий сделки по экспорту товаров, которые необходимо согласовать сторонам, может меняться.

3. Расчёт экспортных пошлин

После согласования всех условий экспортных поставок становится возможным провести расчёт затрат на таможенное оформление, размера подлежащих уплате таможенных платежей (пошлин, сборов, налогов) и сопутствующих затрат при экспорте товаров.

Консультацию о необходимости уплаты экспортных пошлин и помощь в их расчёте могут оказать юристы, специализирующиеся на юридическом сопровождении ВЭД, а также таможенные представители.

Помимо расходов непосредственно на таможенное оформление необходимо учесть возможные затраты на логистику, получение разрешительных документов и иные сопутствующие расходы.

4. Разработка экспортного договора

В процессе утверждения всех условий поставок на экспорт товаров и согласования порядка работы необходимо инициировать разработку и согласование экспортного контракта.

Составление внешнеторгового контракта на экспорт товаров является ключевым этапом разработки схемы экспортных поставок.

Грамотная проработка экспортного договора защитит экспортёра не только в случае нарушения своих обязательств покупателем по контракту, но и позволит свести к минимуму риски нарушения требований валютного законодательства, а также необоснованных претензий со стороны таможенных органов.

Рекомендуем ознакомиться: «Как составить экспортной контракт?»

Ошибки, допущенные при разработке и согласовании договора на экспорт товаров, могут привести к серьёзным негативным последствиям в будущем. В практике юристов нашей компании неоднократно встречались ситуации, когда отсутствие должного внимания к проработке экспортного договора на стадии его заключения впоследствии приводило к угрозе значительных штрафов со стороны валютного контроля, а также намерению таможни доначислить таможенные платежи, в том числе и ввиду использования некорректных формулировок в тексте контракта.

5. Открытие расчётного счёта

Для осуществления внешнеэкономической деятельности необходимо открытие расчётного счёта в валюте контракта. Действующим законодательством предусмотрена необходимость постановки экспортного договора на учёт для целей валютного контроля.

Необходимость постановки на учёт и получение УНК будет зависеть от суммы контракта:

- Если сумма составляет менее 200 тысяч рублей, предоставление подтверждающих сделку документов не требуется;

- Если сумма составляет от 200 тысяч до 6 миллионов рублей, контроль осуществляется в упрощённом порядке;

- Если сумма превышает 6 миллионов рублей, предусмотрен обязательный порядок постановки на учёт и полноценный валютный контроль.

Детали процедуры постановки экспортного договора на учёт можно уточнить у юристов нашей компании или операционистов банка.

6. Документы для экспорта товара из России

После заключения экспортного контракта, постановки его на учёт в банке и, как правило, получению оплаты или предоплаты за товар экспортёр начинает готовить документы для таможенного оформления экспорта товаров из России.

Экспорт товаров в страны ЕАЭС (Беларусь, Казахстан, Армению и Киргизию) осуществляется в упрощённом порядке, по сути, речь идёт только о статистическом декларировании и подаче соответствующей отчётности в таможенные органы.

Рекомендуем ознакомиться: «Нарушение сроков сдачи статистической отчётности в таможню»

В зависимости от специфики товара, страны назначения и ряда других условий экспортёр формирует примерно следующий комплект документов для экспорта:

- Внешнеторговый контракт со всеми приложениями и дополнительными соглашениями;

- Спецификацию к контракту по конкретной поставке;

- Инвойс (счёт на оплату);

- Упаковочный лист;

- Транспортную накладную и/или иные транспортные документы;

- Разрешительные документы (декларацию или сертификат о соответствии, протокол испытаний);

- Документы на перевозку, страхование грузов;

- Иные товаросопроводительные документы

Объём комплекта товаросопроводительных документов будет зависеть от фактических договоренностей с покупателем и условий поставки.

7. Таможенное оформление и прохождение таможенного контроля

Экспортные поставки товаров за пределы ЕАЭС требуют соблюдения общего порядка декларирования, что связано не только со специальными познаниями в сфере таможенного регулирования, но и наличием практических навыков их применения.

Рекомендуем начинающим экспортёрам не пренебрегать помощью профессиональных участников околотаможенного рынка: консультацией юристов по ВЭД, услугами таможенных представителей, бухгалтеров ВЭД.

Как показывает практика, самостоятельное декларирование товаров начинающими участниками ВЭД часто сопровождается нарушением требований законодательства, что приводит к возбуждению таможенными органами дел об административных правонарушениях (в том числе, за недекларирование и недостоверное декларирование, несоблюдение запретов и ограничений на вывоз товаров и проч.)

Отметим, что срок таможенного контроля составляет 3 года. Таким образом, в течение указанного срока после фактического экспорта товаров из России у экспортёра сохраняются риски доначисления таможенных платежей и привлечения к административной ответственности за нарушение требований законодательства.

Консультация по экспорту товаров

Юристы нашей компании готовы помочь экспортёрам товаров как в форме консультаций по любым вопросам таможенного, налогового, валютного законодательства, так и в формате полного юридического сопровождения экспортных поставок.

По отдельным вопросам, связанным с экспортом товаров из России, наши юристы оказывают бесплатные юридические консультации.

Экспорт в Казахстан: таможенное оформление, документы, возврат НДС, контроль сделки

Планируете начать экспорт своей продукции в Казахстан, но у Вас много вопросов? ООО «РТА» организует полностью процесс таможенного оформления и вывоза вашей продукции в Казахстан практически из любого населённого пункта РФ. Проконсультируем по вопросам экспортного оформления и статистического учета сделки.

Республика Казахстан является членом ЕАЭС (прежнее название Таможенный Союз). Помимо Российской Федерации и Казахстана в это объединение так же включены (Беларусь, Армения, Киргизия).

Евразийский экономический союз — международная организация региональной экономической интеграции, учреждённая Договором о Евразийском экономическом союзе. В ЕАЭС обеспечивается свобода движения товаров, а также услуг, капитала и рабочей силы, и проведение скоординированной, согласованной или единой политики в отраслях экономики.

ЕАЭС создан в целях всесторонней модернизации, кооперации и повышения конкурентоспособности национальных экономик и создания условий для стабильного развития в интересах повышения жизненного уровня населения государств-членов.

Между странами Евразийского Экономического Союза упразднен таможенный контроль и отсутствует необходимость в таможенном оформлении на экспорт в Казахстан, однако существует несколько нюансов, имеющих отношение к учету импорта/экспорта между государствами — членами ЕАЭС. Поэтому консультации и участие квалифицированного таможенного брокера при совершении экспортных сделок с Казахстаном могут понадобиться на любом этапе.

Компания «РТА» включена в реестр таможенных представителей

Мы несем полную ответственность перед таможней и клиентом за качество оказываемых услуг

Экспорт в Казахстан регулируется следующим нормативными актами:

- Налоговым Кодексом России

- Законом № 150-ФЗ от 30.05.2016

- Протоколом «О порядке взимания косвенных налогов и механизме контроля их уплаты при экспорте и импорте товаров, выполнении работ, оказании услуг, приложение №18 к Договору о Евразийском экономическом союзе от 29.05.2014 г.

Оформление зачета Налога на Добавленную Стоимость при вывозе в Казахстан

Начиная с 01.07.2016 — право на зачет входящего НДС, иными словами — на возврат Налога на добавленную стоимость от суммы сделки, при осуществлении экспортных поставок, возникает у налогоплательщика в момент оформления входящей СФ, а не после предоставления требуемого комплекта бухгалтерских документов. Подтверждение 0% ставки Налога на добавленную стоимость для вывоза в Казахстан необходимо завершить в течение шести месяцев с момента отгрузки продукции.

Для того, чтобы доказать 0% ставку требуется следующий комплект документов:

- Внешнеэкономический договор (копия);

- Учетный номер контакта (бывший Паспорт Сделки);

- Товаросопроводительные документы (копии) (счет-фактуры, накладные по форме ТОРГ-12, товарно-транспортные накладные либо CMR);

- Заявление (оригинал) об оплате налогов от импортера, или уведомления из налоговой инспекции государства импортера о принятии и об оплате налогов в своей стране.

Таможенное оформление грузов, перемещаемых между участниками ЕАЭС

Заполнение деклараций на товары в обычном режиме на грузы, перемещаемые между государствами ЕАЭС упразднено, учет производится через подачу формы статистического декларирования (статформы) в таможню государства вывоза. Подача статистических форм производится в целях учета перемещения грузов при внешней торговле России со странами-участниками Евразийского экономического союза. Статформа оформляется тем лицом, которое совершило сделку, или по поручению которого была совершена данная сделка, или которое наделено правом владения, распоряжения товарами.

Статформа подается в таможню не позднее восьмого рабочего дня месяца, который следует за месяцем, когда осуществлена отгрузка товаров.

Важно! За нарушение сроков подачи статистической формы учета экспорта в Казахстан может быть назначен штраф по статье 19.7.13 КоАП РФ на должностных лиц в размере от десяти тысяч до пятнадцати тысяч рублей; на юридических лиц — от двадцати тысяч до пятидесяти тысяч рублей.

Форма статистического учета в виде бумажного документа может быть отправлена через Личный кабинет участника ВЭД на сайте Таможенной Службы в следующем порядке:

- Необходимо заполнить статформу в электронном виде;

- Убедитесь в правильности и полноте заполнения формы;

- Запросите системный номер и сохраните форму;

- Удостоверьте полученный документ подписью и печатью заявителя;

- Отправьте полученный документ в бумажной форме собственнолично или почтовым отправлением с уведомлением о вручении в таможню, по месту регистрации заявителя;

- Таможенный инспектор, получив статформу в бумажной форме, загрузит её из таможенной системы используя системный номер, сверит информацию и зарегистрирует ее, присвоив официальный регистрационный номер;

Стоимость

Вы можете подать форму самостоятельно или воспользоваться нашими услугами

Узнать стоимость наших услуг вы можете у наших специалистов оставив заявку на сайте или позвоните нам по телефону:

Трудности, которые могут возникнуть у экспортеров

Не взирая на упрощенный порядок оформления экспортно-импортных операций в государствах ЕАЭС, существует масса особенностей. Например:

- При отсутствии подтверждения 0% ставки Налога на добавленную стоимость в определённый срок экспортеру может быть доначислен Налог по внутренней ставке на сумму отпущенного на экспорт в Казахстан товара.

- Проверка налоговой инспекцией — нужно подготовиться к серьезной камеральной проверке компании-экспортера и ее контрагентов.

- Некоторые товары попадают в контрольные списки, и для их экспорта требуется получение разрешений или лицензий в различных государственных организациях. Установить принадлежность продукта к контрольным спискам сможет лишь опытный таможенный представитель.

Наша компания гарантирует выполнение принятых на себя обещаний по организации ВЭД. Таможенное оформление вывоза вашей продукции в Казахстан из России с нашей помощью будет лёгким и прозрачным, а так же существенно расширяет количество потенциальных партнеров в обоих государствах.

Консультация по услуге

НАШИ ПРЕИМУЩЕСТВА

-

УДОБНО

Персональный кабинет позволяет осуществлять большинство процедур без личного присутствия, от выгрузки документов до наблюдения за ходом таможенного оформления. Декларация на товары подается в таможню по безопасному каналу с применением технологии Электронного Декларирования (ЭД-2).

-

БЫСТРО

Благодаря огромному опыту взаимодействия с таможней, мы сформировали четко определенный регламент взаимодействия, который позволяет проходить процедуру таможенного оформления с наименьшими затратами времени.

-

ВЫГОДНО

Наши клиенты получают Экспортную Декларацию, и транспортные документы по единой цене, определенной в Договоре, дополнительных расходов.

-

ПРОФЕССИОНАЛЬНО

Ваши экспортные сделки выполняются опытными профессионалами в сфере внешнеторговой деятельности. Все наши сотрудники имеют сертификаты Таможенной Службы и опыт работы более 8 лет.